財政部北區國稅局表示,為響應節能減碳進而改善空氣汙染情形,總統於110年5月26日以華總一經字第11000048891號令公布修正貨物稅條例第11條之1及第12條之5條文,並於同年月28日生效。

該局說明,前揭貨物稅條例之修正重點如下:

一、修正第11條之1(購買能源效率第1級或第2級之新電冰箱、新冷暖氣機或新除濕機退還減徵貨物稅):延長適用期間2年,至112年6月14日止。

二、修正第12條之5(報廢或出口中古汽、機車並購買新車減徵貨物稅)

(一)延長適用期間5年,至115年1月7日止。

(二)中古汽車出廠年限之適用條件由6年以上調整為10年以上。

(三)取消中古機車應「登記滿1年」之限制,並放寬中古機車之車籍登記與新購機車之新領牌照登記,不以同一人為限。

該局補充說明,上開貨物稅條例第12條之5修正條文對於新舊法過渡期間汽、機車汰舊換新之案件,將從寬認定得適用減徵優惠,相關程序、申請期限、應檢附證明文件等事項,財政部將於「中古汽機車報廢或出口換購新車減徵退還新車貨物稅辦法」明定,請民眾要妥善保存相關憑證,以保障自身權益。

最後該局提醒,民眾如欲查詢有關中古汽、機車報廢或出口換購新車定額減徵新車貨物稅相關規定或案件進度,可透過財政部稅務入口網/稅務資訊/汰換舊車購買新車減徵貨物稅/中古汽、機車報廢或出口換購新車定額減徵新車貨物稅作業專區查詢。如仍有相關疑問,可撥打免費服務電話0800-000321。

新聞稿聯絡人:審查三科 湯股長 聯絡電話:(03)3396789轉1471

發布單位:財政部北區國稅局 發布日期:2021-06-01 更新日期:2021-06-01

購買未符合能源效率第1級或第2級的新電冰箱、新冷暖氣機或新除濕機,不適用貨物稅退稅優惠

財政部中區國稅局表示,消費者所購買的新電冰箱、新冷暖氣機或新除濕機,於「統一發票或收據記載之交易日期(即購買日)」須屬「經濟部能源局能源效率分級標示管理系統」(以下簡稱經濟部能源局管理系統)登載能源效率等級為第1級或第2級者,方符合申請退還減徵貨物稅額的要件。

中區國稅局舉例說明,A君於109年1月12日透過網站平臺購買除濕機1臺,並於109年2月4日向國稅局申請退還新除濕機貨物稅,但該除濕機依經濟部能源局管理系統登載能源效率等級為第3級,與貨物稅條例第11條之1及購買電冰箱、冷暖氣機、除濕機退還減徵貨物稅稅額辦法第2條第1項第1款規定不符,致遭受理國稅局否准退稅之申請。A君不服,提起訴願,主張該除濕機張貼有中華民國能源效率標示等級第1級標章等,符合減徵貨物稅的規定,請撤銷原處分等,經財政部訴願決定,以該除濕機雖曾於104年10月15日經經濟部能源局核定能源效率等級為第1級,但因107年新分級基準實施,依據舊基準分級的產品自動失效,且已於107年1月1日自動註銷;又該產品經經濟部能源局核准自106年12月14日起,其能源效率等級為第3級,有經濟部能源局管理系統查調資料可供確認,國稅局以不符前述規定,否准A君退稅申請,於法並無不合,已駁回確定。

該局表示,購買節能電器申請退還減徵貨物稅政策自108年6月15日實施以來,民眾除可節省電費負擔外,還能享受退還貨物稅的實益。截至110年4月,全國申請件數已達2,539,762件、申請臺數3,181,636臺,核准退還減徵貨物稅的電器合計3,125,133臺,但仍有部分消費者因購買未符合規定的節能電器,致不適用退還減徵貨物稅的優惠。

新聞稿聯絡人:審查三科 梁永隆 電話:(04)23051111轉7314

發布單位:財政部中區國稅局 發布日期:2021-05-25 更新日期:2021-05-24

財政部北區國稅局表示,為響應節能減碳進而改善空氣汙染情形,貨物稅條例第12條規定電動車輛適用「減半」徵收稅率;同條例第12條之3規定,自106年1月28日起至110年12月31日止購買完全以電能為動力之電動車輛並完成登記者,免徵其貨物稅,但電動小客車免徵金額以完稅價格140萬元計算之稅額為限,超過部分,不予免徵。

該局進一步說明,購買新電動小客車如同時符合汰換舊車減徵貨物稅優惠者,因完稅價格在140萬元以下部分已免徵貨物稅,因此只能就完稅價格140萬元以上應稅的部分,再享有汰舊換新減徵之優惠。

該局舉例說明,以進口1輛208.8馬力 (相當於汽缸排氣量2,001立方公分以上)完稅價格170萬元的電動小客車為例,進口時稅率「減半」徵收,即減徵25萬5千元(170萬×30%×1/2),完成登記後,140萬元以下可免徵21萬元(140萬×15%),如符合汰舊換新條件,因140萬元以上應稅部分只有30萬元,只可減徵4萬5千元(30萬×15%)。故以本例而言,民眾購買電動小客車並符合汰舊換新條件,可享51萬元減免租稅優惠;如民眾僅購買電動小客車但未汰舊換新,則可享46萬5千元租稅減免優惠。如有相關疑問,可撥打免費服務電話0800-000321或就近向國稅局各分局、稽徵所或服務處洽詢。

新聞稿聯絡人:審查三科 湯股長 聯絡電話:(03)3396789轉1471

發布單位:財政部北區國稅局 發布日期:2021-05-05 更新日期:2021-05-05

購買節能電器申請退還減徵貨物稅常見之否准原因

財政部北區國稅局表示,購買節能電器申請退還減徵貨物稅政策自108年6月15日實施以來,民眾除可節能減碳省下電費外,還能享受退還減徵貨物稅的實益。截至110年3月底止經該局核准退還減徵貨物稅的節能電器合計106萬餘臺,約占全國總數36%,核退稅額已逾17億元,但還是有1萬6千餘臺遭到否准,該局彙整下列常見之否准原因並舉例說明,提醒民眾注意:

一、重複申請:A君於110年1月4日向國稅局申請退還購買節能電冰箱減徵之貨物稅,嗣其配偶B君於同年2月8日向國稅局申請退還同一臺節能電冰箱減徵之貨物稅,國稅局於審核申請案件時透過資料庫自動勾稽交查發現同樣統一發票字軌號碼與產品機器號碼已有A君申請紀錄,經與B君電話聯繫,其表示過年前大掃除發現發票,不知先生已經申請過,才會重複申請,查明後予以否准。

二、未於期限內申請:C君於109年6月15日購買節能電冰箱1臺,惟遲至109年12月30日始提出申請,經與C君電話聯繫,其主張購買時店員未告知有應於6個月內(109年12月15日前)向國稅局申請退還減徵貨物稅,因其申請退還貨物稅已超過法定6個月期限,故予以否准。

三、未符合能源效率第1級或第2級:D君向國稅局申請退還購買除濕機減徵之貨物稅,該局審核時發現其電器能源效率等級為第3級,不適用退稅優惠,經電話聯繫D君,其表示誤以為只要購買新除濕機都能申請退稅,經向D君詳加解說相關規定後,予以否准。

四、逾期未補正資料:E君於購買後次日即向國稅局申請退還購買電冰箱及冷暖氣機減徵之貨物稅,但申請書漏未填寫統一發票字軌號碼且未提供發票影本供核,經通知限期補正資料,因逾期未補正,除檢還書面申請書及相關文件外,亦輔導E君仍可於購買日之次日起6個月內另案提出申請。

五、申請人非買受人:F君向國稅局申請退還購買冷暖氣機減徵之貨物稅,但檢附之統一發票上所載之買受人為甲公司,顯與申請人不符,經電話連繫F君,其表示係甲公司之負責人,誤以自己個人的名義提出申請,故予以否准。

該局呼籲,民眾購買節能電器欲申請退還減徵貨物稅稅額時,應避免上述否准之情形,並於申請前檢視申請內容是否符合規定、文件是否齊全,及多加利用財政部稅務入口網線上申辦,以節省往返國稅局的時間。另為加速取得退稅款,建議使用本人金融機構或郵局帳戶,以直撥方式退稅,以利審理核准後將退稅款直接撥入帳戶。如有相關疑問,可撥打免費服務電話0800-000321或就近向國稅局各分局、稽徵所或服務處洽詢,或至財政部稅務入口網/稅務資訊/購買節能電器退還減徵貨物稅專區(網址:http://www.etax.nat.gov.tw/etwmain/front/ETW118W/VIEW/1212)查詢相關規定。

新聞稿聯絡人:審查三科 湯股長 聯絡電話:(03)3396789轉1471

發布單位:財政部北區國稅局 發布日期:2021-04-19 更新日期:2021-04-19

購買節能電器退還減徵貨物稅常見錯誤原因

財政部高雄國稅局表示,購買節能電器申請退還減徵貨物稅政策,自108年6月15日實施迄今,仍有部分民眾申請不合規定未准退稅,因此該局特別將常見否准原因整理如附件,提供參考。

該局進一步說明,申請人購買節能電器申請退還減徵貨物稅,請檢附申請人身分證正反面影本(營利事業或機關團體免附)、統一發票或收據影本(雲端發票或電子發票證明聯免附)、電器產品保證書或保固卡影本(載有製造號碼或機器號碼)及存摺封面影本,於申請期限內向任一國稅局(分局、稽徵所或服務處)申請;如有任何疑問,可撥打免費服務電話0800-000321洽詢,或至財政部稅務入口網(網址:

財政部稅務入口網)查詢。

提供單位:審查三科 聯絡人:陳美琳科長 聯絡電話:(07)7161047

發布單位:財政部高雄國稅局 發布日期:2021-04-09 更新日期:2021-04-09

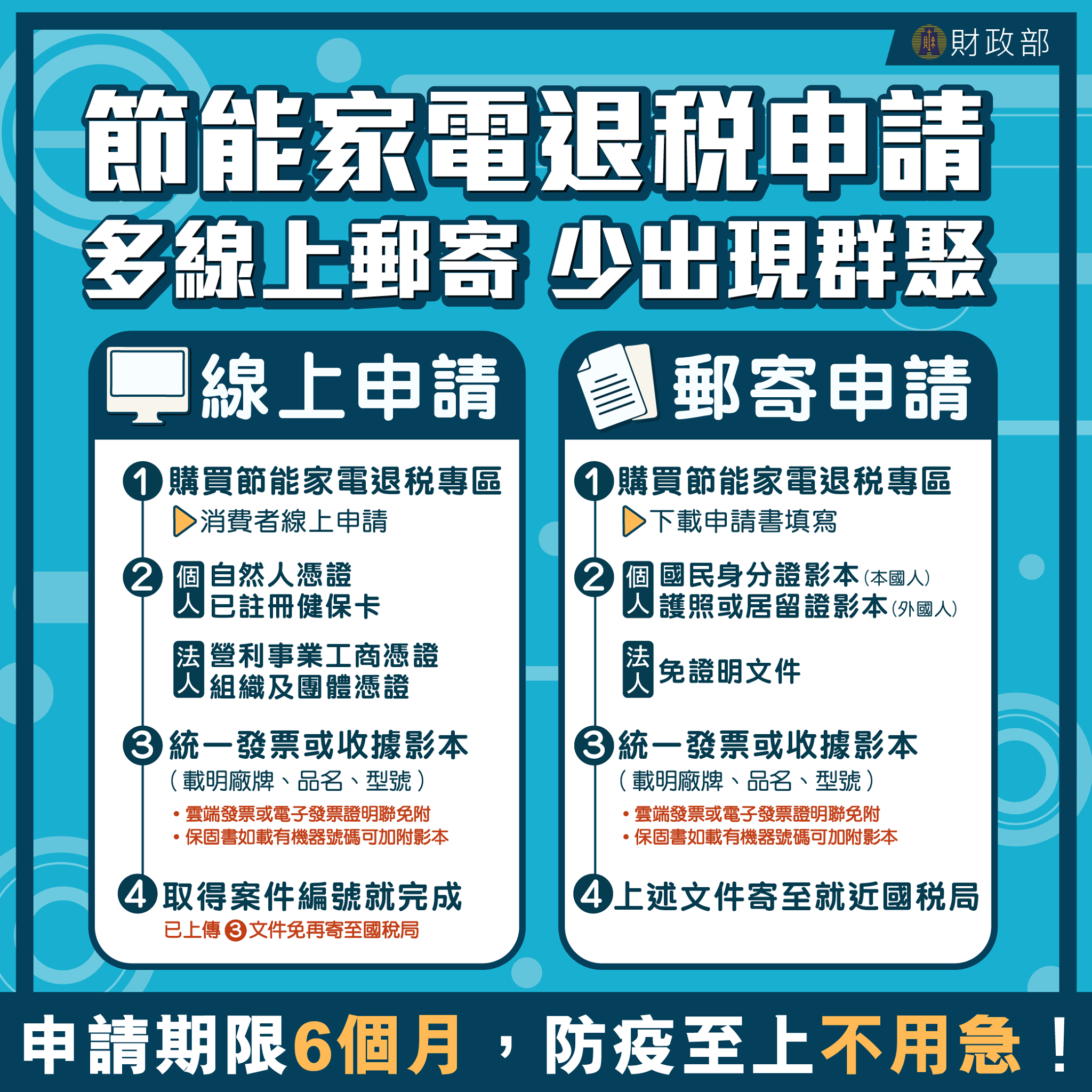

購買節能電器,5個技巧把握好,退稅便捷沒煩惱

財政部北區國稅局表示,自108年6月15日起至110年6月14日止,購買能源效率1級或2級新電冰箱、新冷暖氣機或新除濕機,非供銷售且未退貨或換貨者,買受人可於購買日之次日起6個月內,向任一國稅局申請退還減徵之貨物稅,每台減徵金額以2千元為限。

該局表示,值此歲末年終,如民眾想汰舊換新家裡老舊電器,請儘量選擇節能電器,除省電環保愛地球以外,還能享有退稅的實益;至購買節能電器申請退還減徵之貨物稅案件,如想縮短退稅時程,儘早領到退稅款,該局歸納5個技巧(

如附表),民眾只要把握好,退稅快速沒煩惱。

倘有相關疑問,可撥打免費服務電話0800-000-321、就近向國稅局分局、稽徵所及服務處洽詢或至財政部稅務入口網/稅務資訊/購買節能電器退還減徵貨物稅專區(http://www.etax.nat.gov.tw/etwmain/front/ETW118W/VIEW/1212)查詢相關規定。

新聞稿聯絡人:審查三科 李股長聯絡電話:(03)3396789轉1471

發布單位:財政部北區國稅局 發布日期:2020-12-22 更新日期:2020-12-21

購買節能電器、中古汽(機)車或老舊大型車汰舊換新退還減徵的貨物稅,申報所得稅的規定

財政部中區國稅局表示,政府為鼓勵民眾購買節能電器產品及加速汰換老舊汽(機)車或大型車,以達節能減碳、綠色消費及改善空污的政策目標,近年陸續發布多項退還減徵貨物稅措施。個人、營利事業或教育、文化、公益、慈善機關或團體(下稱機關團體)購買符合貨物稅條例第11條之1(購買節能家電)、第12條之5(報廢或出口中古汽機車換購新車)及第12條之6(報廢老舊大型車換購新大型車)規定的貨物,買受人依規定取得該等貨物退還減徵貨物稅稅額,實質上為購買該貨物成本或費用的減少,非屬所得性質。

該局特別將個人、營利事業或機關團體依貨物稅條例規定取得退還減徵貨物稅的相關所得稅規定表列,提供民眾參考。

|

序號

|

買受人

|

說明

|

|

1

|

個人

|

取得退稅款,尚無所得課稅問題。

|

|

2

|

營利事業或機關團體

|

該等貨物入帳情形

申請退稅年度

|

帳列固定資產

|

帳列當年度費用

|

|

購買當年度申請

|

該退稅款應自資產成本減除,按減除後之帳面金額計提折舊。

|

該退稅款應作為當年度費用之減項。

|

|

購買次年度始申請

|

該退稅款應於申請時列為該固定資產未折減餘額之減項,依所得稅法第52條規定計算折舊。

|

該退稅款應列為申請年度之其他收入。

|

|

3

|

購買符合貨物稅條例第12條之5或第12條之6規定車輛新車,並以靠行方式登記為車行所有者,該靠行車依規定申請退還減徵的貨物稅稅額,應由車行依上表序號2認列。

|

民眾有任何疑問,可撥打該局免費服務電話0800-000321洽詢,該局將竭誠為您服務。

新聞稿聯絡人:審查三科 梁永隆 電話:(04)23051111轉7314

發布單位:財政部中區國稅局 發佈日期:2020-09-08 更新日期:2020-09-08

購買已稅車輛且完成新領牌照登記,再改裝為載運輪椅使用者車輛,不符合免徵貨物稅規定

財政部中區國稅局表示,向國內車輛產製廠商購買已繳納貨物稅車輛後,始改裝為載運輪椅使用者車輛,不得申請退還已繳納之貨物稅。

中區國稅局進一步說明,改裝車不在租稅優惠範圍,依貨物稅條例第12條第5項規定,自104年2月6日起至113年12月31日止購買符合載運輪椅使用者車輛規定安全檢測基準之車輛,且完成新領牌照登記者,免徵貨物稅;另依貨物稅稽徵規則第7條第5項規定,所稱載運輪椅使用者車輛,指符合車輛安全檢測基準第67點載運輪椅使用者車輛規定之車輛。是購買載運輪椅使用者車輛,該車輛除應符合前揭車輛安全檢測基準之規定外,其加裝輪椅升降設備應於新領牌照前完成,始符合貨物稅免徵條件。

該局特別提醒,貨物稅條例第12條第5項規定免徵貨物稅之要件為「購買符合載運輪椅使用者車輛規定安全檢測基準之車輛」,所以購買一般車輛後,再行改裝為載運輪椅使用者車輛,並不符合免徵貨物稅規定,尚無法據以申請退還已納貨物稅。如有任何疑義,可撥免費服務電話0800-000321洽詢,該局將竭誠為您服務。

新聞稿聯絡人:審查三科 許嘉益 電話:(04)23051111轉7312

發布單位:財政部中區國稅局 發布日期:2021-02-22 更新日期:2021-02-22

專供公共衛生目的使用到宅沐浴車免徵貨物稅

財政部北區國稅局表示,因應高齡化社會到來,政府透過租稅優惠鼓勵非以營利為目的之事業、機關、團體組織購置到宅沐浴車,爰立法對專供公共衛生目的使用之特種車輛「到宅沐浴車」免徵貨物稅。

該局說明,為利徵納雙方遵循,減少爭議,貨物稅條例第12條第3項第2款所稱專供公共衛生目的使用之到宅沐浴車,應符合下列各款規定:

一、 到宅沐浴服務提供單位為依法設立且非以營利為目的之事業、機關、團體、組織。

二、 附有固定式水箱且車廂內加裝排風、加熱、供水及供電系統之小客車、小貨車、小客貨兩用車。

三、車身應漆有提供單位之全銜及到宅沐浴車專用標幟。

四、經公路監理機關核發到宅沐浴車之特種車輛行車執照。

該局進一步說明,符合上開規定之到宅沐浴車,其貨物稅納稅義務人應檢具下列文件,向車輛原進口地海關或產製廠商所在地國稅局申請退還原繳納之貨物稅:

一、各直轄市、縣(市)政府權責機關核發之專供公共衛生目的使用證明影本。

二、到宅沐浴服務提供單位之立案證明及組織章程;辦理法人登記者之法人登記證書影本。

三、公路監理機關加蓋戳記之車輛新領牌照登記書影本。

四、貨物稅完稅證明文件影本。但於申請文件載明完稅照證字軌號碼者,免附。

五、附有固定特殊裝置、車身漆有提供單位之全銜及到宅沐浴車專用標幟之車輛照片。

六、如同意將其申請退稅之權利移轉由新領牌照登記人申請退稅者,申請人除檢附上開證明及文件外,應檢附貨物稅納稅義務人出具之退稅同意書。

北區國稅局表示,如對相關規定有疑問者,可撥打免費服務電話0800-000321或就近向所轄國稅局分局、稽徵所及服務處洽詢。

新聞稿聯絡人:審查三科 李股長 聯絡電話:(03)3396789轉1471

發布單位:財政部北區國稅局 發佈日期:2020-09-04 更新日期:2020-09-04

修正「稅務違章案件裁罰金額或倍數參考表」貨物稅條例第32條規定部分

財政部今(30)日修正發布「稅務違章案件裁罰金額或倍數參考表」(下稱裁倍表)貨物稅條例(下稱本條例)第32條第10款規定部分,增訂國外進口之應稅貨物短報或漏報完稅價格或數量,致短報或漏報貨物稅額,而申報進口時依規定檢附之相關文件並無錯誤者,按補徵稅額處0.2倍之罰鍰;但於裁罰處分核定前已補繳稅款或同意以足額保證金抵繳者,處0.1倍之罰鍰,該修正規定並自109年11月18日生效。

財政部說明,配合107年11月21日修正公布本條例第32條規定,將貨物稅違章漏稅案件之裁罰倍數修正為3倍以下,該部於109年11月16日修正發布稅務違章案件減免處罰標準第11條第2項規定,有關依本條例第32條第10款規定應處罰鍰案件,因短報或漏報進口貨物之完稅價格或數量,致短報或漏報貨物稅額,而申報進口時檢附之相關文件並無錯誤者,按補徵稅額處0.5倍罰鍰之規定,因已非屬減輕處罰範圍而修正刪除,該違章情形有納入裁倍表規定之必要,又考量該違章情節較裁倍表本條例第32條第10款規定違章情形之可責性為低,酌予調降其裁罰倍數,俾賦予稽徵機關得就該等情節輕微案件予以從輕裁處之法令依據。

財政部表示,配合上開減免處罰標準之修正係自109年11月18日發生效力,爰本次修正發布之裁倍表定自同年月日生效,依稅捐稽徵法第1條之1第4項規定,裁倍表之變更有利於納稅義務人者,經稽徵機關裁罰尚未確定之案件均可適用。

新聞稿聯絡人:游科長忠信 聯絡電話:02-23228139

發布單位:財政部賦稅署 發布日期:2020-12-30 更新日期:2020-12-30

產製應課貨物稅產品,應如實辦理廠商及產品登記並如期申報

財政部北區國稅局表示,產製應課徵貨物稅之廠商於產製應稅貨物前,應向所轄國稅局辦理廠商及產品登記,並按貨物稅條例規定期限申報及繳納稅款。

該局進一步說明,產製廠商常見的錯誤樣態有下列幾種:

一、未辦理廠商及產品登記即產製出廠銷售。

二、短報或漏報出廠數量及銷售價格或完稅價格。

三、免稅貨物未經補稅,擅自銷售或移作他用等。

該局呼籲為維護自身權益,產製廠商請隨時自我檢視有無上開違反貨物稅相關法令規定之情形,凡在未經檢舉、未經稅捐稽徵機關或財政部指定之調查人員進行調查前,依稅捐稽徵法第48條之1規定,主動向工廠所在地稽徵機關補報並補繳所漏稅款及加計利息,可免予處罰。

北區國稅局表示,產製廠商如對貨物稅相關作業規定有疑問,可撥打免費服務電話0800-000321或就近向轄區國稅局各分局、稽徵所及服務處洽詢。

新聞稿聯絡人:審查三科 李股長 聯絡電話:(03)3396789分機1471

發布單位:財政部北區國稅局 發布日期:2021-02-01 更新日期:2021-02-01

110年2月新制,燕窩改列2項貨品分類號列開始實施

為防範動物傳染病藉動物產品傳入之檢疫風險,經濟部國際貿易局於110年1月25日以貿服字第1097041401號公告,修訂稅則號別第0410.00.10號下之燕窩相關貨品分類號列,並自同年2月1日起生效。

此次修訂方向,刪除原涵蓋檢疫物及非檢疫物之籠統貨名「燕窩」貨品分類號列,另外新增須檢疫之「燕窩,不論是否經清洗或裁切,但未進一步加工者」貨品分類號列及不須檢疫之「其他燕窩」貨品分類號列,以期利於統計及防疫,詳細修訂項目請參閱經濟部國際貿易局網站最新公告(https://www.trade.gov.tw/Pages/Detail.aspx?nodeID=39&pid=713486)。

臺北關呼籲,為利邊境抽查檢驗,請進、出口人及報關業者及早因應、正確申報貨品分類號列,以加速通關時效。

業務承辦單位:業務一組分估一課 聯絡電話:03-3834161 分機206

新聞聯絡人:謝宛容 聯絡電話:03-3982901 手機:0978-667109

發布單位:財政部關務署 發布日期:2021-02-19 更新日期:2021-02-19

經主管機關核定免稅之飲料品,免填稅照

財政部北區國稅局表示,產製廠商出廠之應稅或直接外銷免稅之貨物,應按出廠數量逐批填用完稅照或免稅照,前項完稅照或免稅照,產製廠商應於第一聯背面加蓋廠名及出廠年月日之戳記後提運出廠;第二聯按月彙送主管稽徵機關;第三聯由產製廠商存查。

該局進一步表示,原免稅之飲料品須先行取樣送驗合格後,再由稽徵機關核定免稅,無須先行開立免稅照出廠,嗣後再行銷案,為簡化免稅飲料品出廠照證作業,乃規定經主管稽徵機關核定免稅之飲料品,可免填稅照。

新聞稿聯絡人:審查三科 李股長 聯絡電話:(03)3396789分機1471

發布單位:財政部北區國稅局 發布日期:2021-02-09 更新日期:2021-02-09

香料、色素等人工添加物「零檢出」之稀釋天然果蔬汁,辦理產品登記事項及適用貨物稅稅率規定

甲飲料產製廠商詢問,所生產一款稀釋天然果汁飲料品已辦理產品登記,原本登記成分中有香料、色素人工添加物以提升口感,但為搭上健康養生風潮,計劃停止添加上述原料成分,以提高天然果汁含量,但產品名稱不變,是否須申請變更產品登記?

財政部南區國稅局表示,依據貨物稅稽徵規則第19條第1項規定,已核准登記之貨物稅產品,如產品名稱、規格、容量、重量、原料成分或含量有變更,應重新辦理產品登記;但如屬其他登記事項變更(例如飲料容器成本變更),則只須於產製前向主管稽徵機關申請變更產品登記。甲廠商生產之稀釋天然果汁飲料品中不再添加香料、色素,以提高天然果汁含量,因產品原料成分、含量有變更,應重新辦理貨物稅產品登記,而不是申請原有產品變更登記。

該局進一步說明,依據貨物稅條例第8條第1項及第2項規定,「稀釋天然果蔬汁」貨物稅從價徵收8%;「其他飲料品」從價徵收15%。又財政部75年5月23日台財稅第7533088號函釋,稀釋天然果蔬汁飲料品,除應含有天然果、蔬汁之外,可添加糖、鹽、食用有機酸、維生素C及粘稠劑,但不得添加香料、色素等人工添加物或稀釋天然果蔬汁國家標準禁止之其他食品添加物及含有咖啡因成分之食品。

該局指出,甲廠商生產之稀釋天然果汁,原本如因有添加香料、色素等人工添加物,而依「其他飲料品」適用15%貨物稅稅率,其在停止添加該等原料成分後,如符合財政部上開函釋規定者,則可適用「稀釋天然果蔬汁」8%貨物稅稅率。甲廠商產製該飲料品前,應填寫產品登記申請書並檢附樣品照片及圖樣等相關資料,向主管稽徵機關申請新的產品登記,以維護自身權益。

以上規定如有疑問,可撥免費服務電話0800-000321或就近向所轄國稅局分局、稽徵所諮詢,將有專人竭誠為您服務。

新聞稿聯絡人:審查三科謝股長 06-2298046

發布單位:財政部南區國稅局 發布日期:2021-01-11 更新日期:2021-01-11