房地合一稅2.0彙總表

房地合一稅2.0六大修法重點

房地合一稅採自行申報制,並非經稽徵機關通知始具申報義務

財政部北區國稅局表示,個人自105年1月1日起交易於105年1月1日以後取得之房屋、土地,無論產生交易所得或損失,均應檢具相關文件自行申報,否則將遭罰鍰處分。

該局舉例說明,轄內納稅義務人甲君,於107年8月6日出售移轉其於105年5月5日買賣取得之房屋及其坐落基地,未依限於所有權移轉登記日之次日起算30日內辦理個人房屋土地交易所得稅申報,經該局查獲,依所得稅法第108條之2第1項及稅務違章案件減免處罰標準第3條之2第1項第3款規定,處罰鍰1,500元。甲君不服,申請復查,主張其不知虧本出售房地應申報,而稽徵機關未事先通知其辦理申報亦有瑕疵,逕予處罰實不合理云云。經該局復查決定以房地合一稅係採自行申報制,依所得稅法第14條之5規定,個人有同法第14條之4之交易所得或損失,不論有無應納稅額,均應向稅捐稽徵機關辦理申報,此一公法義務不待稅捐稽徵機關促其申報即已存在,此由所得稅法未將輔導申報機制訂為裁罰前置程序可自明,甲君依法應申報而未申報,核有應注意、能注意而不注意之過失,尚難以稽徵機關未通知申報而卸免行政處罰之責等由,駁回甲君復查申請。

該局特別提醒納稅義務人,若有出售105年1月1日以後取得之房地,而未於所有權移轉登記日之次日起算30日內辦理申報者,請儘速向管轄之國稅局辦理補申報及補繳稅款,凡屬未經他人檢舉或未經稽徵機關進行調查前已自動補報者,仍得免予處罰。民眾如仍有不明瞭之處,歡迎至該局網站(https:// www.ntbna.gov.tw)查詢相關法令或利用免費服務電話0800-000321 洽詢,該局將竭誠提供詳細之諮詢服務。

新聞稿聯絡人:法務二科 蔡審核員 聯絡電話:(03)3396789 轉1668

發布單位:財政部北區國稅局 發佈日期:2020-10-08 更新日期:2020-10-08

房地合一所得稅應於買賣登記過戶次日起30天內辦理申報

財政部臺北國稅局表示,交易屬個人房屋土地交易所得稅(簡稱:房地合一稅)課稅範圍之房地,無論交易是所得或損失,皆應依所得稅法第14條之5規定於完成所有權移轉登記之次日起算30日內自行填具申報書,檢附契約書影本及其他有關文件,向所轄稽徵機關辦理申報;其有應納稅額者,應一併檢附稅款繳納收據。

該局說明,房地合一稅制自105年1月1日實施以來,常見未辦理申報類型包括不熟悉房地合一稅申報規定,誤認該筆所得應併入綜合所得稅結算申報、誤認僅出售土地不屬房地合一稅之課稅範圍或誤認房地交易虧損,無所得即無須申報等。而未辦理申報案件經稽徵機關調查後,依所得稅法第108條之2規定納稅義務人將面臨未依限辦理申報之行為罰或未申報所得之漏稅罰二者擇一從重之處罰。

該局近期查獲另一起未申報房地合一稅類型案件,納稅義務人甲君於97年購入北市土地,98年併同鄰地地主與建商合作興建房屋,109年間房屋興建完成經登記取得所有權後,同年以1億5千萬元出售房地(土地9千4百萬元、房屋5千6百萬元),甲君誤認其109年取得所有權之房屋與97年取得之土地相同,均非屬房地合一稅之課稅範圍,致未依規定期限辦理房地合一所得稅申報,經所轄稽徵機關查得房屋交易所得1千1百萬元,應補繳稅額174萬元,另處以罰鍰87萬元。

該局呼籲,民眾交易屬房地合一稅課稅範圍之房屋、土地,應於規定期限內辦理申報。如有未申報情事者,只要是未經他人檢舉或稽徵機關調查前已自動補申報並加計利息補繳者,就能免予處罰。若有疑義或不諳稅法規定,請洽詢各地區國稅局。

(聯絡人:審查二科廖審核員;電話2311-3711分機1593)

發布單位:財政部臺北國稅局 發布日期:2021-02-18 更新日期:2021-02-18

交易屬房地合一課徵範圍之房地,無論係獲利或損失,均應辦理個人房屋土地交易所得稅申報

財政部臺北國稅局表示,納稅義務人出售105年1月1日以後取得之房屋、土地,無論該交易係獲利或損失,均應於完成所有權移轉登記日之次日起算30日內辦理個人房屋土地交易所得稅申報。

該局指出,依所得稅法第14條之5規定,個人有房屋、土地交易所得或損失,不論有無應納稅額,應於房屋、土地完成所有權移轉登記日,或設定地上權方式之房屋使用權交易日之次日起算30日內自行填具申報書,檢附契約書影本及其他有關文件,向該管稽徵機關辦理申報。又依同法第108條之2第1項規定,未依限辨理申報,處3,000元以上30,000元以下罰鍰。

該局舉例說明,納稅義務人甲君於106年間購買取得坐落臺北市房地,嗣於108年間出售該房地,甲君未於出售系爭房地完成所有權移轉登記日之次日起算30日內申報個人房屋土地交易所得稅,經該局以甲君未依規定期限辦理個人房屋土地交易所得稅申報,應依所得稅法第108條之2第1項規定裁處罰鍰。甲君申請復查主張其出售房地係屬損失並未獲利,誤以為不須申報房地合一交易所得稅,經該局以甲君出售房地雖無交易所得,惟仍應申報,其未依規定辦理個人房屋土地交易所得稅申報,核有過失,仍應裁罰。

該局呼籲,納稅義務人自105年1月1日起,有交易屬房地合一課徵範圍之房地,應注意相關法令規定並加以遵循,若有疑義或不諳稅法規定者,可撥打各地區國稅局免費服務專線0800-000-321,以維自身權益。

(聯絡人:法務二科劉股長;電話:23113711分機1931)

發布單位:財政部臺北國稅局 發佈日期:2020-08-28 更新日期:2020-08-28

房地合一成本費用認列

十、本法第十四條之四第一項及第十四條之六規定之成本,認定如下:

(一)買賣取得者,以成交價額為準。

(二)個人提供土地與營利事業合建分成或合建分售者,以該土地之取得成本為準。

(三)個人以自有土地與營利事業合建分屋所取得之房屋、土地,其土地以取得成本為準;房屋以換出土地之取得成本為準,並依下列情形調整(認定):

1.換入房屋之價值低於換出土地之價值,所收取價金部分之成本,應自成本中扣除。

2.換入房屋之價值高於換出土地之價值,另給付價金部分,應計入成本。

3.以適用本法第四條第一項第十六款規定免徵所得稅之土地換入房屋者,房屋之成本應按換入時之價值(即營利事業開立統一發票所載含稅銷售價格)認定。

(四)個人自地自建房屋,其土地以取得成本為準;房屋以實際建造成本為準。

(五)因區段徵收領回抵價地或土地重劃領回重劃後土地,以原取得被徵收土地或重劃前土地之取得成本為準。但徵收或重劃時已領取補償金部分之成本,應自成本中扣除。

(六)以房屋、土地為信託財產,嗣因信託行為不成立、無效、解除或撤銷而塗銷信託登記,該房屋、土地所有權回復登記於委託人名下,以委託人原取得房屋、土地之成本為準。

(七)配偶之一方依民法第一千零三十條之一規定行使剩餘財產差額分配請求權取得之房屋、土地,以配偶之他方原取得房屋、土地之成本為準。

(八)因繼承或受贈取得之房屋、土地,以繼承或受贈時之房屋評定現值及公告土地現值按政府發布之消費者物價指數調整後之價值為準。

(九)分割共有物取得房屋、土地,以原取得共有物之成本為準。但該共有物係因繼承或受贈取得者,應按前款規定認定。

(十)其他情形或無法依前九款規定認定成本者,稽徵機關得依查得資料核定其成本,無查得資料,得依原始取得時房屋評定現值及公告土地現值按政府發布之消費者物價指數調整後,核定其成本。

依前項第八款及第十款規定按政府發布之消費者物價指數調整後之數額認定成本,指按第三點規定之交易日所屬年月已公告之最近臺灣地區消費者物價總指數調整。

十一、個人除得減除前點規定之成本外,其提示下列證明文件者,亦得包含於成本中減除:

(一)購入房屋、土地達可供使用狀態前支付之必要費用(如契稅、印花稅、代書費、規費、公證費、仲介費等),及於房屋、土地所有權移轉登記完成前,向金融機構借款之利息。

(二)取得房屋後,於使用期間支付能增加房屋價值或效能且非二年內所能耗竭之增置、改良或修繕費。

十二、個人除得按前二點規定減除成本外,得再減除依土地稅法施行細則第五十一條規定經主管稽徵機關核准減除之改良土地已支付之下列費用:

(一)改良土地費用。

(二)工程受益費。

(三)土地重劃負擔總費用。

(四)因土地使用變更而無償捐贈作為公共設施用地其捐贈土地之公告現值總額。

十三、本法第十四條之四第一項及第十四條之六規定之取得、改良及移轉而支付之費用,包括交易房屋、土地所支付之必要費用,如仲介費、廣告費、清潔費、搬運費等,不包括依土地稅法規定繳納之土地增值稅。未提示上開費用之證明文件或所提示之費用證明金額未達成交價額百分之五者,稽徵機關得按成交價額百分之五計算其費用。

取得房屋、土地所有權後,繳納之房屋稅、地價稅、管理費、清潔費、金融機構借款利息等,屬使用期間之相對代價,不得列為費用減除。

奢侈稅與房地合一課稅規定

|

項目

|

內容

|

|

課稅範圍

(含日出條款)

|

◎出售房屋、房屋及其坐落基地或依法得核發建造執照之土地。

◎105年1月1日起交易下列房屋、土地者:

|

|

課稅稅基

|

房地收入-成本-費用-依土地稅法計算之土地漲價總數額

|

|

課稅稅率

|

境內居住者

|

-

持有1年以內:45%、持有2年以內超過1年:35%、持有10年以內超過2年:20%、持有超過10年:15%

-

因財政部公告之調職、非自願離職或其他非自願性因素,交易持有期間在2年以下之房屋、土地及個人以自有土地與營利事業合作興建房屋,自土地取得之日起算2年內完成並銷售該房屋、土地:20%

|

|

非境內居住者

|

-

持有1年以內:45%

-

持有超過1年:35%

|

|

境內居住者自住房地

|

減免

|

-

個人或其配偶、未成年子女設有戶籍;持有並實際居住連續滿6年且無供營業使用或出租

-

按前開課稅稅基(即課稅所得)計算在4百萬元以下免稅;超過4百萬元部分,按10%稅率課徵

-

6年內以1次為限

|

|

重購退稅

|

-

換大屋:全額退稅(與現制同)

-

換小屋:比例退稅

-

重購後5年內不得改作其他用途或再行移轉

|

|

繼承、受遺贈取得或受贈自配偶者,得將被繼承人、遺贈人或配偶持有期間合併計算

|

|

課稅方式

|

分離課稅,所有權完成移轉登記之次日起算30天內申報納稅

|

|

稅收用途

|

課稅收入循預算程序用於住宅政策及長期照顧服務支出

|

輕鬆看懂房地合一課徵所得稅新制

|

項目

|

內容

|

|

課稅範圍及稅收用途

|

與個人相同(設定地上權方式之房屋使用權除外)

|

|

課稅稅基

|

房地收入-成本-費用-依土地稅法計算之土地漲價總數額

|

|

課稅方式及稅率

|

境內營利事業

|

20%,併入年度營利事業所得額,於次年5月辦理結算申報

|

|

境外營利事業

|

依持有期間認定

-

持有1年以內:45%

-

持有超過1年:35%

|

境內有固定營業場所者:

分開計算稅額、合併報繳

|

|

境內無固定營業場所者:

代理申報納稅

|

輕鬆看懂房地合一課徵所得稅新制

現行營所稅稅率為20%

房地合一個人交易房地所得稅自行檢查表

房地交易適用新舊制自我檢查流程圖

個人取得配偶贈與之房地 於出售時適用新制房地合一稅應如何計算房地之持有期間

財政部北區國稅局表示,個人取得其配偶贈與之房屋、土地,嗣後出售時適用新制房地合一稅者,得將配偶原來持有期間合併計算。但依所得法第4條之5第1項第1款規定計算「自住房地」持有期間時,得併計之期間則應以個人或其配偶、未成年子女已於該房屋辦竣戶籍登記並居住,且無出租、供營業或執行業務使用者為限。

該局舉例說明,甲將107年1月3日買賣登記取得的房地,於109年2月20日贈與配偶乙,並於109年3月10日完成移轉登記,如果乙於110年3月3日將該房地出售並辦理移轉登記給丙,持有期間係從107年1月3日起算至出售登記之日110年3月3日,計有3年2個月,屬於出售持有期間超過2年未逾10年之房地,除符合免申報條件外,其交易不論盈虧,應於完成移轉登記日之次日(含當日)起30日內申報納稅。

該局提醒,納稅義務人應留意相關規定,以維自身權益,如有任何不明瞭之處,歡迎至該局網站(https://www.ntbna.gov.tw)查詢相關法令或利用免費服務電話0800-000321洽詢,該局將竭誠提供詳細之諮詢服務。

新聞稿聯絡人:法務二科 胡審核員 聯絡電話:(03)3396789 轉1659

發布單位:財政部北區國稅局 發布日期:2021-04-30 更新日期:2021-04-30

個人出售受贈取得的房地辦理房地合一稅1.0申報時,取得成本應依受贈時房地現值計算

財政部北區國稅局表示,個人出售屬房地合一課稅範圍之房屋、土地(以下簡稱房地),如為受贈取得者,依所得稅法第14條之4規定,其取得成本應依受贈時的房屋評定現值及公告土地現值按政府發布之消費者物價指數調整後的價值計算。

該局舉例說明,A君於106年9月11日受贈取得房地並辦妥登記,嗣於109年9月9日以成交價額5,000,000元出售,並按贈與人原購買價格列報成本3,990,000元,及移轉費用250,000元(成交價額5%),申報房地交易所得額760,000元,因持有期間超過2年未逾10年,按20%稅率計算自行繳納稅款15.2萬元;經本局重新核定其辦理房地交易所得稅申報的可減除成本,應為贈與稅繳清證明書所載之房地現值按政府發布消費者物價指數調整後的價值2,224,730元(房地現值2,191,853元*物價指數101.5%),計算房地交易所得額為2,525,270元,補徵35萬餘元。

該局提醒納稅義務人,現行個人交易105年1月1日以後取得的房地,其交易所得或損失不論有無應納稅額,都要在房地完成所有權移轉登記日的次日起算30日內自行填寫申報書,檢附契約書影本及相關證明文件,向申報時戶籍所在地稽徵機關辦理申報房地合一所得稅。如有任何疑問,請撥打免費服務電話0800-000321洽詢,將有專人為您詳細說明。

新聞稿聯絡人:審查二科 邱股長 聯絡電話:(03)3396789轉1436

發布單位:財政部北區國稅局 發布日期:2021-04-19 更新日期:2021-04-19

訂定109年度個人出售房屋之財產交易所得計算規定

財政部於今(24)日訂定發布「109年度個人出售房屋之財產交易所得計算規定」。

財政部表示,我國自105年起實施房地合一課徵所得稅新制,個人交易之房地如屬新制課稅範圍,應以實際成交價格為基礎計算房地交易所得課稅;個人出售之房屋如非屬新制課稅範圍,應依所得稅法第14條第1項第7類規定適用舊制之財產交易所得申報課稅。

財政部說明,個人出售適用舊制之房屋,未申報財產交易所得、未提供交易時之實際成交金額或原始取得成本,或稽徵機關未查得交易時之實際成交金額或原始取得成本者,稽徵機關得依財政部頒訂標準核定所得額課稅,為利徵納雙方遵循,該部發布「109年度個人出售房屋之財產交易所得計算規定」,與108年度主要差異如下:

一、稽徵機關僅查得或納稅義務人僅提供交易時之實際成交金額,而無法證明原始取得成本,符合下列情形之一者,應以歸屬房屋之收入按一定比例計算其出售房屋之所得額,109年度經各地區國稅局參考近年個人交易高價住宅之所得稅申報核定情形,該比例由108年度15%調整為17%:

(一)臺北市,房地總成交金額新臺幣(下同)7千萬元以上。

(二)新北市,房地總成交金額6千萬元以上。

(三)臺北市及新北市以外地區,房地總成交金額4千萬元以上。

二、除前述規定情形外,按房屋評定現值之一定比例(詳見附件)計算其所得額者,該比例由各地區國稅局實地調查並按區域適度分級訂定,109年度考量部分地區新建案交易熱絡帶動當地整體房市價量上揚或因所得額標準已多年未調整而與實際交易情形有相當差距等因素,分別調增該等地區之所得額標準1%至5%,以反映地區差異及市場行情。

財政部指出,個人109年度出售適用舊制課稅之房屋,始有上開標準之適用,該部業請各地區國稅局加強查核個人出售不動產之財產交易所得,落實租稅公平及居住正義。

新聞稿聯絡人:吳科長秀琳 聯絡電話:(02)2322-8423

發布單位:財政部賦稅署 發布日期:2021-02-24 更新日期:2021-02-24

出售未辦保存登記建物,應於簽訂買賣契約之次日起30日內申報房地合一稅

財政部北區國稅局表示,自105年1月1日起,實施房地合一課徵所得稅制度,個人交易房屋、土地如符合房地合一課稅範圍,不論盈虧,原則上皆應於房地所有權移轉登記日之次日起算30日內完成房地合一稅之申報。惟如交易之房地屬未辦保存登記之房屋(例如違章建築),因無法至地政機關辦理產權移轉登記,則應於訂定買賣契約日之次日起算30日內申報(如附表),如漏未申報,將遭補稅處罰。

該局舉例說明,轄內甲君在106年2月買入一棟未辦保存登記的房屋,旋於同年度8月出售,依規定應於訂定買賣契約書之次日起30日內申報房地合一稅。惟因該房屋沒有辦理保存登記,因此交易過程中也無需辦理所有權移轉登記,甲君誤以為不必登記就無須辦理申報,經該局以成交價額減除成本費用,計算房屋交易所得77萬元,因持有期間在1年以內,適用稅率45%,核定應補徵稅額34萬6,500元,並處以罰鍰17萬3,250元。

該局進一步說明,房地合一稅是依據房地持有期間長短適用不同稅率課稅,所謂持有期間就是「取得日」至「出售日」的期間,原則上,出售日及取得日是以所有權移轉登記日來認定,至於例外之情形,例如經法院強制執行拍賣移轉房地、交易違章建築等無法辦理所有權登記的房屋,或是以設定地上權方式交易房屋使用權,則分別以拍定人領得權利移轉證書之日、訂定買賣契約之日及權利移轉之日來認定。民眾若發現自己有出售符合房地合一課稅範圍之房地而未辦理申報情形,在未經檢舉及未經稽徵機關或財政部指定之調查人員進行調查前,請儘速自動補報及加計利息補繳應納稅款,即可免受處罰。如有相關疑問,可撥打免費服務電話0800-000321或就近向國稅局各分局、稽徵所或服務處洽詢,該局將竭誠為您說明。

新聞稿聯絡人:法務二科 呂股長聯絡電話:(03)3396789轉1681

發布單位:財政部北區國稅局 發布日期:2020-12-22 更新日期:2020-12-21

個人出售「預售屋」、「購屋預約單」及非屬房地合一課稅範圍之成屋,應核實申報財產交易所得

財政部中區國稅局表示,房屋在尚未辦理所有權登記前,仍屬建設公司所有,買方僅購得未來取得房屋及土地之「權利」,故個人於建案完工前進行預售屋或購屋預約單(俗稱紅單)之買賣,係屬不動產「權利」移轉之買賣,另個人出售之成屋非屬房地合一新制課稅範圍者,如有交易獲利所得均應依實際買賣價格計算財產交易所得,依規定申報綜合所得稅。

該局進一步說明,預售屋交易或非屬房地合一新制的成屋交易在核實計算財產交易所得時略有不同,二者最大差異為買賣預售屋因非「不動產」所有權之移轉,並無適用土地交易所得免納所得稅,應以預售屋(含土地部分)交易時之全部成交價額,減除原始取得成本及相關必要費用後之餘額,計算財產交易損益;非屬房地合一新制的成屋交易,如買進或出售契約未劃分房屋土地各別成交價額時,則應依交易時房屋土地之成交價額,減除原始取得之成本及因取得、改良及移轉該房屋土地而支付相關費用後之餘額,再按出售時之房屋評定現值占土地公告現值及房屋評定現值之比例,計算「房屋財產交易所得」,併入出售年度個人綜合所得稅辦理結算申報。惟一般出售房屋除依上開規定計算財產交易所得外,倘其未申報或未能提出證明文件者,稽徵機關得按所得稅法施行細則第17條之2規定,依財政部核定標準核定之。

該局舉例說明如下:

案例1:張君於108年以1,000萬元向建設公司購買1戶預售屋,於109年間該預售屋完工前,以1,100萬元將該預售屋出售予陳君,並支付相關費用10萬元,經計算張君出售預售屋交易所得為90萬元(1,100萬-1,000萬-10萬)。

案例2:李君於104年以800萬元向建設公司購買1戶成屋,並於108年以1,000萬元將該屋出售予黃君,買進及出售契約均未劃分房屋土地各別成交價額,並支付相關費用40萬元,另出售時房屋評定現值占土地公告現值及房屋評定現值之比率為40%,經計算李君出售房屋交易所得為64萬元(1,000萬-800萬-40萬=160萬,160萬*40%=64萬)。

該局再次提醒,據報載近期房市交易熱絡,許多地區房價節節升高,為落實租稅公平,抑制房市炒作,各地區國稅局已針對預售屋、紅單及房屋土地交易所得加強查核,民眾若有轉讓預售屋、紅單或房屋土地而取得買賣價差時,應依規定核實計算財產交易所得並辦理申報,未申報者請儘速依稅捐稽徵法第48條之1自動補報繳可加息免罰規定,向戶籍所在地稽徵機關自動補報繳所得稅,以免遭查獲後補稅處罰。

民眾如有任何疑問,可撥打該局免費服務電話0800-000321,該局將竭誠為您服務。

新聞稿聯絡人:審查二科邵佩君 電話:(04)23051111分機2218

發布單位:財政部中區國稅局 發布日期:2021-01-14 更新日期:2021-01-13

個人出售繼承之房地併同繼承金融機構貸款餘額應如何申報房地交易所得

財政部南區國稅局表示,個人繼承房地時,若併同繼承被繼承人所遺以該房地為擔保向金融機構抵押貸款之未償債務餘額,該貸款餘額超過繼承時之房地現值部分,屬其因繼承該房地所產生之額外負擔。日後出售該房地時無論依舊制或房地合一新制規定計算交易所得時,該貸款餘額超過繼承時房地現值合計數,且確由該個人實際負擔償還部分,得自房地交易所得中減除。

該局以房地合一新制範圍舉例說明,甲君107年2月1日繼承其父親在105年3月1日購入之A房地(繼承時房地現值合計300萬元),併同繼承其父所遺以A房地向金融機構貸款餘額600萬元,甲君109年5月1日以1,000萬元出售A房地(必要費用50萬元;107年至109年物價指數未調整;土地漲價總數額50萬元),屬於所得稅法第4條之4房地合一稅制課稅範圍,於計算A房地之課稅所得如下:

房地交易所得=房地售價1,000萬元-繼承時房地現值300萬元-必要費用50萬元=650萬元

繼承取得房地之額外負擔=實際負擔貸款餘額600萬元-繼承時房地現值300萬元=300萬元

應課稅所得=房地交易所得650萬元-額外負擔300萬元-土地漲價總數額50萬元=300萬元

該局提醒,個人出售因繼承不動產併同繼承被繼承人所遺以該不動產為擔保向金融機構抵押貸款之餘額,並確由該個人實際負擔償還者,始可適用減除上述額外負擔之規定;如係個人繼承過戶登記後,為擔保自己之債務,才以該不動產向金融機構設定抵押之貸款餘額,則不適用,民眾如果想要瞭解更多相關資訊,可於上班時間撥打免費服務電話0800-000-321,將有專人為您詳細解說。

新聞稿聯絡人:法務二科侯審核06-22298157

發布單位:財政部南區國稅局 發布日期:2020-11-25 更新日期:2020-11-25

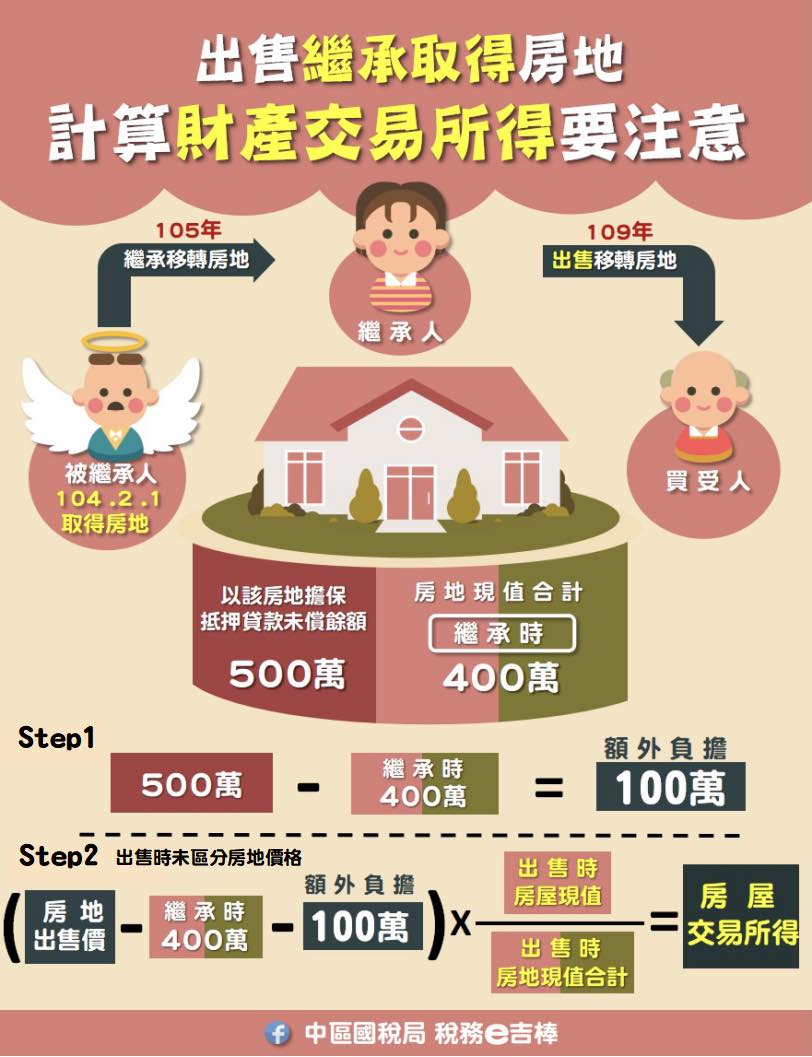

出售繼承取得房地,計算房地交易所得要注意

有朋友問小編,最近要出售一筆繼承取得的房地給他人

不過此筆房地在繼承時尚有抵押擔保貸款,而且確實由該繼承人償還該貸款

那麼將此房地出售計算房地交易所得時,有什麼可減除的項目嗎

個人出售繼承取得之房地,如何適用優惠新制申報房地合一稅

財政部高雄國稅局表示,納稅義務人105年1月1日以後如交易屬繼承取得之房地,且該房地係被繼承人於104年12月31日以前取得者,非屬房地合一新制課徵範圍,僅須依舊制計算房屋部分之財產交易所得併入綜合所得總額課稅,並辦理交易年度結算申報。

該局進一步指出,如前揭交易(適用舊制)符合個人或其配偶、未成年子女設有戶籍,持有並實際居住連續滿6年且無出租、供營業或執行業務使用者,倘依新制課稅較有利時,得選擇改按房地合一新制課稅,享有課稅所得在新臺幣400萬元以下免稅,超過400萬元者,就超過部分按最低稅率10%課徵所得稅(現行最高稅率45%)。

該局舉例說明,父親於101年8月1日購入A房地,之後不幸於105年3月1日過世,A房地由女兒小玲繼承,而小玲於107年8月1日出售A房地,此時小玲繼承之A房地係父親於104年12月31日以前取得,且小玲在105年1月1日以後繼承取得,原應適用「舊制」(土地免稅),僅計算房屋部分之財產交易所得併入交易年度綜合所得總額課稅。倘小玲併計父親持有期間(共6年)符合前開自住房地條件且採房地合一新制較有利時,亦可選擇新制並適用自住租稅優惠。

該局特別提醒,個人出售繼承取得之房地,如屬新制房地合一課稅範圍,其課稅所得額為0元、為虧損情形或適用自住房地免稅優惠經計算後不用繳稅者,仍應於完成所有權移轉登記之次日起算30日內填具申報書,並檢附契約書影本及其他有關文件向戶籍所在地之稽徵機關辦理申報。納稅義務人請多加留意,以免因漏未申報而受罰。

提供單位:鳳山分局 聯絡人:陳松穗分局長 聯絡電話:(07)7404020

發布單位:財政部高雄國稅局 發布日期:2020-11-06 更新日期:2020-11-06

出售因繼承取得之房地,應依新制申報房地合一稅嗎?

財政部高雄國稅局表示,納稅義務人105年1月1日以後交易於103年1月1日之次日至104年12月31日間繼承取得之房屋、土地,且納稅義務人及被繼承人持有期間合計在2年以內,或是105年以後交易因繼承取得,且被繼承人於104年12月31日以前取得之房地,非屬房地合一新制課徵範圍,僅須計算房屋部分之財產交易所得併入綜合所得總額,於交易所屬年度辦理結算申報。

國稅局進一步指出,納稅義務人105年1月1日以後繼承取得,且該房地係被繼承人於104年12月31日以前取得者,如符合個人或其配偶、未成年子女設有戶籍,持有並實際居住連續滿6年且無出租、供營業或執行業務使用者,課稅所得在新臺幣400萬元以下免稅,若依新制課稅較有利時,得選擇改按房地合一新制課稅。

該局日前受理一案例,甲君在101年3月購買A房地,於104年10月往生,其子乙君在104年10月繼承該房地後,於107年7月間出售,並於107年8月按新制申報,因乙君本人、配偶或未成年子女並未設戶籍於該房地,依前開規定,其交易並不屬於房地合一課稅範圍,乃註銷其申報案件,並通知乙君應於108年5月底前辦理結算申報。

該局呼籲,個人出售繼承取得的土地、房屋,如屬房地合一所得稅課稅範圍,不論盈虧或符合自住房地定額免稅而無須繳稅者,均應於完成所有權移轉登記之次日起算30日內,檢具申報書、契約書及其他相關文件向戶籍所在地稽徵機關申報。如仍有相關疑義,請逕洽戶籍所在地所轄分局、稽徵所或撥打免費服務電話:0800-000-321洽詢。【#318】

提供單位:鹽埕稽徵所 聯絡人:董景德主任 聯絡電話:(07)5337323

發布單位:財政部高雄國稅局 發布日期:2019-11-15 更新日期:2019-11-15

出售繼承取得房地,計算房地交易所得要注意

有朋友問小編,最近要出售一筆繼承取得的房地給他人

不過此筆房地在繼承時尚有抵押擔保貸款,而且確實由該繼承人償還該貸款

那麼將此房地出售計算房地交易所得時,有什麼可減除的項目嗎

【舊制前提假設】

被繼承人於「104年12月31日以前」取得房地

依所得稅法相關規定,個人繼承房地時,也一併繼承被繼承人以該房地為擔保向金融機構抵押貸款的未償還餘額,且貸款餘額確由該個人實際償還者,如該尚未清償的貸款餘額超過繼承時「房屋評定現值+土地公告現值」的差額(以下稱額外負擔),日後出售該房地時,可自房屋(財產)交易所得中減除

不過最要注意的事,舊制(財產交易所得)只針對房屋的部分計算交易所得,如果出售的價格未區分房屋土地各自金額,還需考慮【出售時】房屋評定現值佔「房屋評定現值+土地公告現值」的比例唷

以圖中的例子說明

圖中被繼承人於104年2月1日取得房地,於105年往生且繼承人辦竣繼承移轉登記,事後於109年將房地出售給買受人且未區分房屋土地各自售價,那麼

Step❶

繼承人出售繼承取得的房地(以房地為擔保抵押貸款未償餘額500萬;繼承時房地現值400萬),則抵押貸款未償餘額超過繼承時房地現值100萬元(500萬-400萬;稱額外負擔)

Step❷

則計算房屋交易所得公式如下

(房地出售價-繼承時房地現值-100萬元額外負擔) X 出售時房屋現值/出售時房地現值合計

個人因非自願性因素致出售房地,房地合一新制規定得適用較低稅率

財政部高雄國稅局表示,納稅義務人陳小姐來電詢問,因罹患重大疾病,急需出售1年前購置之房地來負擔醫藥費,惟應繳納房地合一所得稅,得否適用較低稅率?

該局說明,依所得稅法第14條之4第3項第1款第5目規定因調職、非自願離職或其他非自願性因素,交易持有期間在2年以下之房屋、土地者,稅率為20%。倘陳小姐非自願性因素符合財政部公告情形者,得適用較低稅率20%課稅。

該局進一步說明,陳小姐於108年5月購入房地並於110年度1月出售,持有期間2年以下,原適用稅率35%,因陳小姐罹患重大疾病,出售房地作為籌措醫藥費,符合財政部106年11月17日台財稅字第10604686990號公告事項第4點非自願性情形,可適用較低稅率20%課徵所得稅。

該局特別提醒,個人出售房地若屬房地合一稅制課稅範圍,不論有無應納稅額,應於房屋、土地完成所有權移轉登記日之次日起算30日內向戶籍所在地國稅局辦理申報,如有應納稅額並應繳納稅款,以免漏報受罰。

提供單位:旗山稽徵所 聯絡人:金立莉主任 聯絡電話:07-6622380

發布單位:財政部高雄國稅局 發布日期:2021-02-22 更新日期:2021-02-22

105年1月1日以後因分割舊制房屋、土地共有物,取得「房地所有權持分及權利價值」增加的部分,適用房地合一新制

財政部高雄國稅局表示,近來房市交易熱絡,但房地合一稅實施5年多來,仍有部分民眾未注意所得稅法有關出售房地申報規定,白白損失荷包。

該局指出,近來轄區有一納稅人甲君於97年5月與兄弟共同繼承取得土地,並以「共有」方式登記,109年3月間各共有人協議分割共有土地,分割後,甲君持有土地「所有權持分及權利價值增加」,按稅法規定,其「增加」部分視為109年3月取得之土地,須適用房地合一新制,嗣後甲君於同年4月間將全部土地售與建商,惟漏未辦理房地合一稅申報;經該局查獲,以其土地所有權持分「增加」部分,為105年1月1日以後取得,計算後雖無漏稅額,惟仍須處未依規定申報之行為罰。

該局特別提醒,房地合一稅係採自行申報制,不論出售盈虧均應依限完成申報。民眾若有出售105年1月1日以後取得之房地,而未於所有權移轉登記日之次日起算30日內辦理申報者,應儘速向戶籍所在地國稅局辦理補申報及補繳稅款,凡屬未經他人檢舉或未經稽徵機關進行調查前已自動補報者,仍得免予處罰。

提供單位:鹽埕稽徵所 聯絡人:洪麗玉主任 聯絡電話:(07)5337323

發布單位:財政部高雄國稅局 發布日期:2021-02-08 更新日期:2021-02-08

個人交易房屋土地常見錯誤樣態

財政部高雄國稅局表示,自105年1月1日起,個人交易105年1月1日(含)以後取得之房屋、土地,或103年1月2日(含)以後取得且持有期間未滿2年之房屋、土地,應辦理個人房屋土地交易所得稅申報(以下簡稱房地合一新制)。納稅義務人常因不諳法令或一時疏忽,漏未辦理申報,國稅局除發單補徵外另會裁處罰鍰。以下整理常見錯誤類型,提醒納稅義務人多加留意,避免遭補稅處罰:

一、誤認僅出售土地無須申報:交易房屋、房屋及其坐落基地或依法得核發建造執照的土地,均屬房地合一新制課稅範圍。

二、房屋或土地與他人交換,即使無價金收付,仍屬房地交易,應辦理申報。

三、交易房地不論有無應納稅額,均應辦理申報。

四、於房地合一新制實施前後陸續取得同地(建)號之土地(房屋)持分,嗣後一併出售,誤認非屬新制課徵範圍:一次出售分次取得之房地,應依房地取得日期,分別適用房地合一新制或財產交易所得。

五、不動產係繼承或受贈取得,應以繼承或受贈時房屋評定現值及公告土地現值按物價指數調整後之價值為取得成本,誤以被繼承人或贈與人買入價格為取得成本。

六、誤將房屋稅、土地增值稅、管理費、地價稅及房貸利息等不符規定之項目列報為費用減除。

該局進一步說明,應辦理房地合一新制申報卻未依規定於期限內申報,若經稽徵機關調查後,納稅義務人將面臨漏稅罰與行為罰擇一從重處罰,即使無應納稅額,仍會處以3,000元以上30,000元以下之行為罰。

該局呼籲,納稅義務人如有交易房屋土地,應詳加檢視是否屬於房地合一稅課徵範圍,並如期辦理申報,以免受罰。納稅義務人可多加利用「個人房屋土地交易所得稅電子申報繳稅系統(網址:https://tax.nat.gov.tw)」辦理網路申報,自110年1月1日起,系統新增附件上傳功能,免寄送紙本附件,申報更便利。網路申報後如發現錯誤,申報期限內將正確資料重新上傳申報即可,但若已逾申報期限,無論原先採行何種申報方式,均須向戶籍所在地稽徵機關以書面辦理更正申報。

提供單位:審查二科 聯絡人:陳燕凌科長 聯絡電話:(07)7115305

發布單位:財政部高雄國稅局 發布日期:2020-12-22 更新日期:2020-12-22

_1x1.png "輕鬆看懂房地合一課徵所得稅新制(個人篇)")

_1x1.png "輕鬆看懂房地合一課徵所得稅新制(營利事業篇)")