紓困振興業務諮詢請洽各類別補助窗口

相關紓困申請及發放時程將分成三波,第一波個人的紓困現金將於(6月4日)日起發放;第二波個人及事業紓困申請及貸款等將於(6月7日)起開始申請;第三波孩童家庭防疫補貼、勞工紓困貸款等將於(6月15日)開始進行發放及申請。

因應疫情為了便民且避免群聚,同時減少地方政府負擔,凡去年申請過、具存摺資料,且今年符合資格的民眾,自(4)日起,行政院會直接撥款匯入帳戶,而去年未申請的民眾,各部會將在(6月7日)起,以線上申請的方式提供服務。

線上申辦:計程車客運業與遊覽車客運業之駕駛人,及小客車租賃業代僱駕駛線上申辦系統

旅行業(專線0800-211-734)、旅宿業(專線02-2322-2510)、觀光遊樂業(專線0800-211-734)

-

-

教育業(教育專線02-7752-3766或0809-098-001、運動專線02-7752-3658)

-

藝文業自然人/事業補助(專線1988或02-8979-0300)

-

照顧服務單位(居家、社區長照機構專線1966或身障家托、早療機構、托嬰中心、居家式托育服務提供者專線1957)

-

航空(專線空運組02-8770-2242或航站管理小組02-2349-6368)

財政部因應嚴重特殊傳染性肺炎疫情相關紓困措施

財政部表示,嚴重特殊傳染性肺炎(下稱COVID-19)疫情造成社會、經濟劇變,為協助受疫情衝擊之國人與企業,將提供包括公股銀行辦理紓困貸款、各項稅務協助、國有非公用不動產租金減收(緩繳)及協助促參案件民間機構減輕疫情衝擊等措施,說明如下:

一、公股銀行辦理紓困貸款

督導公股銀行積極配合政策推動各部會相關紓困措施,亦請各銀行持續提供自辦紓困貸款(既有貸款寬緩措施及因應疫情新增貸款)及信用卡緩繳等,協助受疫情影響之企業或個人及時取得金融支援。

(一)紓困貸款內容

企業戶部分,公股銀行配合各部會所定紓困振興辦法及中央銀行中小企業貸款專案融通,持續推動並強化相關紓困貸款配套措施;公股銀行另亦提供自辦防疫專案貸款,經各銀行盤點自辦紓困貸款之能量,總計約可再提供新臺幣(下同)5,500億元額度;既有貸款寬緩措施部分,公股銀行除依據「經濟部協助企業辦理銀行債權債務協商作業要點」,協助營運困難客戶,並就受疫情影響致營收衰退者,提供暫緩繳納本金或展延借款期限等協助措施,並視客戶個案需求及實際情形辦理。

其中中央銀行中小企業貸款(A、B、C方案)原來規模3,000億元,本次紓困4.0特別預算案再增加1,000億元,總額度達4,000億元,並配合財團法人中小企業信用保證基金辦理,公、民營銀行均可受理申貸。

個人戶部分,公股銀行除配合勞動部辦理勞工紓困貸款外,對因疫情影響而還款困難之個人,亦提供既有貸款寬緩措施、信用卡緩繳方案及個人貸款專案等,有需要之個人可向銀行申請暫緩繳納借款本金、展延借款期限、減免計收信用卡違約金及循環利息等協處措施。

(二)加速紓困貸款申貸流程

財政部呼籲去年已申貸各部會政策紓困方案之民眾,儘量到原往來銀行申辦,並多利用網路、郵寄、傳真等方式提出申請。公股銀行對於個人申貸戶(含勞工紓困貸款),不論新戶或舊戶,均得採線上申請、審核、撥貸;企業舊貸戶因屬既有客戶,得先採書面審核,如有必要再事後補件,企業新貸戶亦可線上申請,惟對保仍須親自臨櫃辦理,財政部已督請各公股銀行作好相關防疫措施,針對臨櫃辦理民眾擬訂人潮分流計畫,降低群聚感染接觸風險,保障員工及客戶健康安全。

二、各項稅務協助

(一)所得稅結算申報繳稅展延至110年6月30日

為免民眾於短時間內前往國稅局申報,造成群聚感染風險,本部110年5月12日公告109年度所得稅結算申報及繳納期間,由原本110年5月1日至5月31日,展延為5月1日至6月30日,以分流報稅人潮。

(二)受隔離治療、隔離或檢疫等事由影響,無法於法定期限完成報繳稅捐者,延長110年5月至7月各類稅捐報繳期限

對於納稅義務人、扣繳義務人、營利事業之負責人、主辦會計人員或受委任辦理申報之代理人等,因嚴重特殊傳染性肺炎(COVID-19)接受隔離治療、居家隔離、居家檢疫、集中隔離或集中檢疫等事由,無法於法定期間內完成報繳稅捐,依稅捐稽徵法第10條規定主動延長申報繳納期限。

(三)給付員工防疫隔離假等相關假別薪資費用加倍減除

為提高機關(構)、事業單位、學校、法人、團體(以下統稱雇主)給付薪資,並使其積極參與防疫誘因,依嚴重特殊傳染性肺炎防治及紓困振興特別條例第4條規定,雇主給付其員工依規定申請防疫隔離假或依指揮中心所為應變處置指示而得請假期間(如防疫照顧假)之薪資,得加倍減除。

(四)自政府領取相關補貼、補助等款項,免納所得稅

機關(構)、事業單位、學校、法人、團體及個人受嚴重特殊傳染性肺炎影響,而依紓困條例、傳染病防治法第53條或其他法律規定,自政府領取之補貼、補助、津貼、獎勵及補償,得免納所得稅。

(五)各稅捐稽徵機關主動或輔導納稅義務人申請核減稅捐提供多項稅務協助,協助減輕繳稅負擔,相關措施如下:

1.覈實調減查定課徵營業人查定銷售額及營業稅額。

2.協助申請退還溢付營業稅額。

3.車輛停止使用期間免徵使用牌照稅。

4.輔導申請核減營業用房屋因停業、未使用樓層或營業面積縮減之房屋稅。

5.查定課徵娛樂業停止營業期間或使用設施縮減可按 比例核減查定稅額。

6.主動核減或停徵關閉及停止營業期間之房屋稅、查定 課徵娛樂業之娛樂稅及其車輛停止使用期間之使用 牌照稅。

(六)從寬受理納稅義務人延期或分期繳納稅捐

各稅捐稽徵機關從寬受理納稅義務人延期或分期繳納稅捐,納稅義務人於109年1月15日至111年6月30日,因受疫情影響致無法於規定繳納期間內繳清稅捐者,申請延期或分期繳稅之案件,不受應納稅額金額多寡限制,延期期限最長1年,分期最長可達3年(36期)。

三、國有非公用不動產租金減收(緩繳)

(一)陳報行政院租金減收延至111年6月底

1.國產署出租國有非公用不動產除行政院專案核定租金率或法律(令)明定以法定稅費(如地價稅等)計租者外,應繳租金主動減收2成。

2.國產署辦理國有非公用不動產委託經營應繳經營權利金及國有非公用土地設定地上權案應繳地租均主動減收2成。

3.出租及設定地上權案件,承租人及地上權人繳款期限為110年5月底、6月底及7月5日之應繳而尚未繳交之租金(地租),主動延長繳款期限至同年7月底,延長期間免計收違約金及遲延利息。

4.本部國營銀行亦比照辦理。

(二)國有非公用不動產租金緩繳

出租及設定地上權案件,承租人及地上權人繳款期限為110年5月底、6月底及7月5日之應繳而尚未繳交之租金(地租),主動延長繳款期限至同年7月底,延長期間免計收違約金及遲延利息。

四、協助促參案件民間機構減輕疫情衝擊

為協助促參案件民間機構度過疫情難關,110年3月11日及同年5月19日通函請各中央目的事業主管機關及主辦機關按規定給予民間機構紓困協助,並得依投資契約或民事法規與民間機構協議,申請租金或權利金分期緩繳或減收或視情節停止興建、營運期間。

考量全球疫情仍然嚴峻,將持續主動覈實調減查定課徵營業人之營業稅額及退還營業稅溢付稅額,並受理申請延期或分期繳稅等措施;明年申報110年度所得稅可適用領取政府津貼、補貼、補助等款項免所得稅、雇主支付員工防疫隔離假薪資加倍減除等規定,更多資訊請至「財政部因應嚴重特殊傳染性肺炎(COVID-19)防疫、紓困、振興」專區(https://www.mof.gov.tw/covid19)查詢,歡迎多加利用。

五、公股銀行紓困貸款聯絡人

|

銀行名稱

|

聯絡人

|

電話

|

|

臺灣銀行

|

陳襄理

|

02-2349-3496

|

|

土地銀行

|

李科長

|

02-2348-3326

|

|

中國輸出入銀行

|

王經理

|

02-2321-0511#521

|

|

兆豐銀行

|

林副處長

|

02-2563-3156# #3903

|

|

第一銀行

|

竇專員

|

02-2348-4231

|

|

華南銀行

|

劉專員

|

02-2371-3111#1116

|

|

合庫銀行

|

羅科長

|

02-2173-8888#3622

|

|

彰化銀行

|

許專員

|

02-25362951#2135

|

|

臺灣企銀

|

劉專員

|

02-25597171#3161

|

六、財政部紓困措施聯絡人

|

機關名稱

|

聯絡人

|

電話

|

|

國庫署

|

羅組長幸榮

|

(02)2322-8086

|

|

賦稅署綜合所得稅

|

王科長俊龍

|

(02)2322-8122

|

|

營利事業所得稅

|

蔡科長緒奕

|

(02)2322-8118

|

|

營業稅

|

蘇科長靜娟

|

(02)2322-8133

|

|

使用牌照稅、娛樂稅

|

謝科長富琪

|

(02)2322-8148

|

|

房屋稅

|

江科長雅玲

|

(02)2322-8259

|

|

延期或分期繳納稅捐

|

林科長寶全

|

(022322-8193

|

|

國有財產署

|

游副署長適銘

|

(02)2771-4860

|

|

推動促參司

|

陳科長子文

|

(02)2322-8218

|

發布單位:財政部綜合規劃司 發布日期:2021-06-03 更新日期:2021-06-04

營利事業109年度受疫情影響,擴大書審純益率按80%計算!

財政部南區國稅局表示,為紓緩嚴重特殊傳染性肺炎(COVID-19) 疫情對營利事業的衝擊,並協助其度過難關,財政部於110年1月26日訂定發布「109年度營利事業所得稅結算申報案件擴大書面審核實施要點」(以下簡稱109年度擴大書審要點),增訂營利事業受疫情影響,109年度營業收入淨額較前一(108)年度減少達30%者,其適用之純益率得按109年度擴大書審純益率標準之80%計算。

該局進一步說明,疫情在全球擴散,許多企業受疫情衝擊,造成營業收入減少、成本費用增加,進而影響獲利。營利事業於辦理所得稅結算申報時,如採核實計算損益,可按實際收入、成本費用計算全年及課稅所得額,如實反映企業受疫情影響之獲利情形,所負擔的營所稅稅額因而減少,但是營利事業適用擴大書審要點申報者,係按營業收入淨額及非營業收入合計數乘以適用之純益率計算全年所得額,因此,無法反映因疫情影響增加之成本費用及獲利率降低的情形,考量受疫情嚴重影響營利事業的營運狀況,財政部於109年度擴大書審要點訂定,營利事業受嚴重特殊傳染性肺炎疫情影響,109年度營業收入淨額較108年度減少達30%者,適用擴大書審之純益率,得按該行業別純益率標準80%計算全年所得額。

該局舉例說明,甲公司109年度營業收入淨額900萬元,按109年度擴大書審要點,其經營行業別之擴大書審純益率標準6%,因109年度營業收入淨額900萬元已較108年度核定營業收入淨額1,800萬元,衰退達50%〔(900萬元-1,800萬元)/1,800萬元〕,符合擴大書審要點所訂受疫情影響之適用條件,因此,甲公司於辦理109年度營利事業所得稅結算申報適用擴大書面審核,可按純益率4.8%(即6%×80%)計算全年所得額。

該局提醒,營利事業如欲瞭解所經營行業之109年度擴大書審純益率標準,可至該局網站(

https://www.ntbsa.gov.tw)/分稅導覽/營所稅/報繳稅服務/重要報稅資訊區項下查詢。

新聞稿聯絡人:審查一科李審核員 06-2223111轉8029

發布單位:財政部南區國稅局 發布日期:2021-02-18 更新日期:2021-02-18

營利事業因受嚴重特殊傳染性肺炎疫情影響,109年度營業收入淨額較前一年度減少達30%者,其適用擴大書審純益率得予調減

財政部今(26)日發布「109年度營利事業所得稅結算申報案件擴大書面審核實施要點」(下稱擴大書審要點),本次修正重點為因應嚴重特殊傳染性肺炎(COVID-19)疫情,營利事業受疫情影響,109年度營業收入淨額較前一(108)年度減少達30%者,其適用之純益率得按109年度擴大書審純益率標準之80%計算(例如營利事業適用之行業別擴大書審純益率為6%,符合條件者得按純益率4.8%計算所得)。

財政部說明,營利事業受疫情影響致營業收入下降,成本費用增加,如採收入減除相關成本費用核實計算損益辦理109年度營利事業所得稅(下稱營所稅)結算申報者,可按實際收入、成本費用計算課稅所得,如實反映疫情影響,以減少其營所稅。營利事業適用擴大書審要點申報者,係採收入總額乘上適用之純益率計算申報所得額,考量其如受疫情嚴重影響營運,恐無法如實反映受疫情影響增加之成本費用,該部參酌因應疫情提供之延期或分期繳納稅捐協助措施及各部會補助受疫情影響企業之收入減幅評估標準,並考量本項措施係給予受影響較嚴重者減輕稅負,爰以營業收入淨額較前一年度減少達30%者為適用要件,另按以往年度營利事業所得稅申報資料,營業收入衰退達30%之淨利減幅,訂定擴大書審純益率得按80%計算,以合理反映企業之營運成本,減輕其所得稅負擔。

新聞稿聯絡人:蔡科長緒奕 聯絡電話:02-2322-8118

發布單位:財政部賦稅署 發布日期:2021-01-26 更新日期:2021-01-26

執行業務者、私人辦理補習班幼兒園與養護療養院所因受嚴重特殊傳染性肺炎疫情影響,109年度適用之費用率得予調增

財政部今(1)日發布「稽徵機關核算109年度執行業務者收入標準」、「109年度執行業務者費用標準」及「109年度私人辦理補習班幼兒園與養護療養院所(下稱其他所得業者)成本及必要費用標準」。

財政部說明,為因應嚴重特殊傳染性肺炎(COVID-19)疫情,該部參酌衛生福利部及各界意見,考量業者如受疫情影響致收入減少、費用增加,將使費用占收入之比重增加,故適度調增109年度執行業務者及其他所得業者費用率如下:

一、醫事人員屬防疫前線,有其特殊性,爰「醫事人員」各項收入適用之費用率得按費用標準之112.5%計算〔例如:西醫師全民健康保險(下稱健保)收入之費用標準由每點0.8元提高為0.9元,掛號費收入之費用標準由78% 提高為88%〕;又藥師之健保收入(含藥費收入)適用之費用率,由94% 提高為96%。上開「醫事人員」適用之執行業務費用標準,無須個別舉證其受疫情影響情形,亦無適用條件限制。

二、「非醫事人員」部分,參酌因應疫情提供之延期或分期繳納稅捐協助措施及各部會補助受疫情影響企業或機構之收入減幅評估標準,並考量本項措施係給予受影響較嚴重者減輕稅負,爰以109年度收入總額較前一(108)年度減少達30% 者為適用要件,其適用之費用率得按費用標準之112.5% 計算(例如:私人辦理補習班收入之費用率由50% 提高為56%)。

另本次於109年度執行業務者收入及費用標準增訂「工藝師」業別適用之收入及費用標準,並於執行業務者費用標準增訂「配音表演人」之費用率,以利實務需用。

財政部表示,執行業務者或其他所得業者,109年度受疫情影響,其採收入減除相關費用核實計算損益,並能提供證明所得額之帳簿文據調查者,可依帳證及相關規定核實認定;其未依法設帳記載及保存憑證,或未能提供證明所得額之帳簿文據,得依上開收入及費用標準申報109年度執行業務所得及其他所得。

新聞稿聯絡人:王科長俊龍 聯絡電話:02-2322-8122

發布單位:財政部賦稅署 發布日期:2021-02-01 更新日期:2021-02-01

全國高中以下學校延後開學期間(110年2月18日至21日),員工依中央流行疫情指揮中心所為應變處置指示而請防疫照顧假,雇主給付該員工請假期間之薪資,可適用薪資費用加倍減除

財政部說明,為提高機關(構)、事業單位、學校、法人、團體給付薪資誘因,並使其積極參與防疫,109年2月25日制定公布「嚴重特殊傳染性肺炎防治及紓困振興特別條例(下稱紓困特別條例)」第4條,就機關(構)、事業單位、學校、法人、團體(以下統稱雇主)給付其員工依規定申請防疫隔離假或依中央流行疫情指揮中心所為應變處置指示而得請假期間之薪資,提供得就該給付薪資金額之200%,自申報當年度所得稅之所得額中減除之租稅措施,該條例施行期間自109年1月25日起至110年6月30日止。

今日(110年2月3日)中央流行疫情指揮中心指揮官宣布全國高中以下學校延後開學期間(110年2月18日至同年月21日),家長其中一人如有照顧12歲以下之學童,或國民中學、高級中等學校、五專一、二、三年級持有身心障礙證明子女之需求者,得申請「防疫照顧假」。

財政部表示,前開防疫照顧假屬紓困特別條例第4條所定依中央流行疫情指揮中心指揮官所為應變處置指示而得請假之情形,倘雇主給付員工防疫照顧假期間之薪資,得適用該條規定,按給付薪資金額之200%自當年度營利事業所得額減除。

財政部進一步說明,申請適用紓困特別條例第4條規定之雇主,應於辦理該年度所得稅結算、決算或清算申報時,依規定格式填報,並檢附請假紀錄、薪資金額證明、計算明細表及相關證明文件。

新聞稿聯絡人:劉科長旭峯 聯絡電話:2322-7556

發布單位:財政部賦稅署 發布日期:2021-02-03 更新日期:2021-02-03

受嚴重特殊傳染性肺炎(COVID-19)疫情影響而制定之紓困振興特別條例,有關營利事業薪資費用加倍減除部分,應提示何種證明文件?

財政部高雄國稅局接獲營利事業會計人員來電詢問,經立法院三讀通過之嚴重特殊傳染性肺炎防治及紓困振興特別條例中,營利事業因給付經衛生機關通知應居家隔離(檢疫)之員工薪資費用可加倍減除部分,應提示何種證明文件?

國稅局表示:營利事業、教育、文化、公益、慈善機關或團體屬應辦理109年度營利事業所得稅結算、決算或清算申報者,其員工經衛生機關通知應居家隔離(檢疫),或員工因照顧應居家隔離(檢疫)之家屬而請防疫隔離假者,得就其給付該員工請假期間薪資金額之百分之二百,自當年度營利事業所得額減除,並以計算所得額至零為限。所需證明文件為給付該員工薪資證明、員工請防疫隔離假之假單、請假紀錄及員工(或受隔離檢疫家屬)經衛生主管機關開立之居家隔離(檢疫)通知書、集中隔離(檢疫)等證明文件。

該局並提醒營利事業給付請防疫隔離假員工請假期間之薪資費用應減除政府補助款後之餘額,始可加倍減除。應注意的是,營利事業給付該員工請假期間之薪資金額如已適用其他法律規定之租稅優惠,或營利事業依所得稅法第24條規定計算之所得額已為負數者,不適用薪資費用加倍減除之規定。

提供單位:鳳山分局 聯絡人:陳松穗分局長 聯絡電話:(07)7404020

發布單位:財政部高雄國稅局 發布日期:2020-09-14 更新日期:2020-09-14

給付員工防疫隔離假,雇主給薪可減稅

財政部北區國稅局表示,政府為減輕新冠肺炎疫情對產業影響,訂定「嚴重特殊傳染性肺炎防治及紓困振興特別條例」及子法規「嚴重特殊傳染性肺炎員工防疫隔離假薪資費用加倍減除辦法」,針對受影響而發生營運困難的執行業務及其他所得業者(包含私人辦理補習班、幼兒園及養護、療養院、療養所等),提供相關紓困及振興措施,並溯及自本(109)年1月15日生效,以期降低相關業者損失,讓業者能迅速於疫後復原回歸正常。

符合規定的執行業務及其他所得業者,可以就其給付員工薪資金額的200%,自申報109年度綜合所得稅的執行業務或其他所得中核實減除,得減除的金額以當年度執行業務所得或其他所得為限,並在明年辦理綜合所得稅結算申報時,依規定格式填報並應檢附證明文件(詳附件)。

該局特別提醒,執行業務及其他所得業者於員工請防疫隔離假期間給付屬於薪資性質的薪金、俸給、工資及其他任何名義的經常性給與,於計算上開薪資費用加倍減除辦法規定的薪資金額時,應先減除經稽徵機關核定的政府補助款,並以減除當年度依所得稅法第14條第1項第2類及第10類規定計算的所得額至零為限,如計算的執行業務所得額及其他所得額已為負數者,不適用薪資費用加倍減除的規定(

詳附表)。

如有相關問題,請撥打免付費服務電話0800-000321洽詢。

附件

執行業務及其他所得業者列報給付員工防疫隔離假薪資金額的200%,應檢附證明文件

(一) 薪資金額證明。

(二) 員工請防疫隔離假的假單、請假紀錄或其他證明文件。

(三) 各級衛生主管機關認定應接受居家隔離、居家檢疫、集中隔離或集中檢疫者,或為照顧生活不能自理的受隔離、檢疫家屬而請防疫隔離假者,所開立的居家隔離通知書、居家檢疫通知書、集中隔離證明、集中檢疫證明或其他證明文件。

新聞稿聯絡人:審查二科 邱股長

聯絡電話:(03)3396789轉1436

發布單位:財政部北區國稅局 發布日期:2020-04-09 更新日期:2020-04-10

受嚴重特殊傳染性肺炎疫情影響,自政府領取之各項補助款免納所得稅

財政部南區國稅局表示,個人、醫療(事)機構、營利事業或機關團體受嚴重特殊傳染性肺炎疫情影響而依嚴重特殊傳染性肺炎防治及紓困振興特別條例(下稱紓困條例)、傳染病防治法第53條或其他法律規定,自政府領取之補貼、補助、津貼、獎勵及補償(下稱各項補助),免納所得稅。

該局進一步表示,營利事業受嚴重特殊傳染性肺炎影響,自政府領取之各項補助,按商業會計法及商業會計處理準則規定,應列帳營業外收益,為確實達到紓困目的,紓困條例第9條之1規定,該項補助免納所得稅。因此,營利事業受疫情影響所領取之各項補助,應列為取得年度之免稅收入,於辦理營利事業所得稅結算申報時,自行依法調整減除該筆免稅收入,又為避免影響紓困補助之發放目的及實質效益,其必要成本及相關費用得核實認列,無須依所得稅法第24條第1項規定個別歸屬或分攤於該免稅收入。醫療(事)機構如屬個人執行業務者,其依所得稅法第14條第1項第2類採核實計算執行業務收入及相關成本費用者,亦採相同方式,得核實認列相關成本費用。

該局舉例說明,甲公司109年6月全職員工有20人,109年7月至9月給付員工經常性薪資新臺幣(下同)225萬元,因受疫情影響,依紓困條例規定向經濟部申請並受領109年7月至9月薪資補貼90萬元及營運資金補貼20萬元,甲公司應列帳其他收入110萬元,嗣於辦理109年度營利事業所得稅結算申報時,自行依法調整減除該補助收入110萬元,至於公司受補助期間給付員工之薪資225萬元得核實認列費用,無須個別歸屬或分攤於該免稅收入。

該局特別提醒,為落實政策目的,營利事業及個人領取紓困條例各項補助免納所得稅之金額,不列為營利事業及個人基本所得額之加計項目,以達產業紓困及振興之效果。

新聞稿聯絡人:審查一科顏科長 06-2298012

發布單位:財政部南區國稅局 發布日期:2021-02-01 更新日期:2021-02-01

申請延分繳經核准後,簡訊逐期貼心提醒如期繳納!

財政部高雄國稅局表示,納稅義務人受嚴重特殊傳染性肺炎(COVID-19)疫情影響,在繳納期間內申請延期或分期繳納稅捐,經該局核准延期繳納期限1至12個月或分期繳納期數2至36期(每期以1個月計算)者,該局將逐期發送手機簡訊或電子郵件,貼心提醒納稅義務人如期繳納,以免發生逾期繳納逕就未繳清之餘額稅款一次發單通知補繳的憾事。

該局進一步說明,納稅義務人於「嚴重特殊傳染性肺炎防治及紓困振興特別條例」施行期間(109年1月15日至110年6月30日),可申請延期或分期繳納的國稅,包括綜合所得稅、房地合一所得稅、營業事業所得稅、營業稅、貨物稅、菸酒稅、特種貨物及勞務稅,稽徵機關受理申請後從寬審認。納稅義務人經核准延期或分期繳納稅捐並如期繳納者,無須加徵滯納金及滯納利息。惟對於核准延期或分期繳納之任何一期應繳稅捐,未如期繳納者,稽徵機關將依稅捐稽徵法第27條規定,就未繳清之餘額稅款一次發單通知全部繳清;逾繳納期間繳納者,每逾2日按應繳本稅加徵1%滯納金至30日止;逾30日仍未繳納,依法移送強制執行,並自滯納期滿之次日起依每年1月1日郵政儲金一年期定期儲金固定利率按日加計滯納利息,一併徵收。

該局提醒,請已經稽徵機關核准延期或分期繳納的納稅義務人務必如期繳納稅款,以免影響自身權益。如有任何疑問可撥打0800-000-321免付費電話洽詢,將有專人竭誠為您服務。

提供單位:徵收科 聯絡人:陳怡伶科長 聯絡電話:(07)7115453

發布單位:財政部高雄國稅局 發布日期:2021-02-23 更新日期:2021-02-23

部桃醫院附近店家受疫情影響營業額衰退,北區國稅局主動調減小規模營業人查定銷售額及營業稅額

財政部北區國稅局表示,因衛生福利部桃園醫院(以下簡稱:部桃醫院)發生疫情群聚感染效應,連帶影響桃園地區營業人營業狀況,該局已於110年1月27日通報桃園地區所屬分局及稽徵所蒐集轄內小規模營業人實際受疫情影響之業別及期間。

該局表示,受疫情影響造成收入減少或無法營業之營業人,除得向國稅局或登記目的事業主管機關申請暫停營業外,小規模營業人亦可依實際營業狀況主動向國稅局申請調減查定銷售額,該局將核實計稅,以保障業者權益。依據回報資料目前以部桃醫院附近所屬店家影響較大,該局將依營業稅特種稅額查定辦法第3條規定,於同年5月計算填發第1季(1月至3月)繳款書通知繳納前,主動調減部桃醫院附近地區受疫情影響之小規模營業人第1季查定銷售額及營業稅額,以減輕營業人之營業稅負擔。

該局提醒,查定課徵營業稅之小規模營業人如受疫情影響營業額衰退,除由國稅局主動依規定調減查定銷售額及營業稅額外,亦可於收到110年第1季查定課徵營業稅繳款書時,於限繳期限內依受疫情影響營業衰退程度主動申請更正核減,該局網站特別設置「安心防疫線上服務專區」(網址https://www.ntbna.gov.tw),歡迎多加利用,另如有不明瞭之處,歡迎利用免付費電話0800-000-321洽詢,該局將有專人提供服務。

新聞稿聯絡人:審查四科 劉股長 聯絡電話:(03)3396789轉1233

發布單位:財政部北區國稅局 發布日期:2021-02-09 更新日期:2021-02-09

金融機構兌付紙本三倍券達95%,兌付期限至3月底止

因應疫情提振國內消費,政府自去(109)年7月15日發放振興三倍券,領用期限已於去年12月31日截止。據經濟部統計,已超過2,332萬人(占98.3%)完成領券,其中約2,151萬人(占90.7%)領取紙本券,181萬人(占7.6%)綁定數位三倍券。

國內60家金融機構6,221個兌付點自去年7月23日開始接受全國店家兌領紙本三倍券,截至去年12月31日止,累計兌付1億8,408萬餘張,總金額新臺幣(下同)615億3,131萬餘元,分別占領券張數1億9,363萬餘張95.1%及領券金額645億4,360萬餘元95.3%。

以金融機構別統計,國泰世華銀行兌付2,159萬餘張、金額70億1,591萬餘元最多(占全體兌付11.4%),臺灣銀行其次(占9.3%),台新銀行第三(占9.0%);8家公股銀行合計兌付8,323萬餘張,金額281億32萬餘元(占45.7%);另郵局兌付1,326萬餘張、金額42億29萬餘元(占6.8%)。

財政部呼籲,紙本三倍券兌付期限至3 月31日止,全國金融機構(含信用合作社)、農漁會信用部、郵局皆可受理店家兌領三倍券,兌領流程便利、安全又免手續費,請各店家把握時間,儘早完成兌領作業,讓現金早早入袋。

新聞稿聯絡人:科長李秀玉 聯絡電話:(02)2322-8000分機8050

發布單位:財政部國庫署 發布日期:2021-01-07 更新日期:2021-01-07

營利事業受領政府核發之企業補助款,應列報取得年度收入

財政部臺北國稅局表示,營利事業受領政府核發之企業補助款,應列報取得年度收入,依所得稅法第24條規定,計算營利事業所得額課稅。但符合嚴重特殊傳染性肺炎防治及紓困振興特別條例第9條之1規定,自政府領取之補貼、補助、津貼、獎勵及補償,得免納所得稅。

該局說明,依所得稅法第24條第1項規定,營利事業所得之計算,以其本年度收入總額減除各項成本費用、損失及稅捐後之純益額為所得額,營利事業接受政府補助獎勵之經費,除符合前述免納所得稅規定者外,應列入取得年度之收入,計算營利事業所得稅課稅。惟營利事業如係接受政府購建折舊性固定資產或增置擴充設備之專案計畫補助獎勵者,其所取得之補助款,則可按所購建固定資產或增置擴充設備計提折舊之耐用年數,分年平均認列收入。

該局舉例說明,甲公司109年度取得政府給付獎勵研發補助款50萬元,另因受嚴重特殊傳染性肺炎影響發生營運困難,向經濟部申請並受領營運資金補貼15萬元。甲公司於辦理109年度營利事業所得稅結算申報時,應申報補助款收入65萬元,因其中受領營運資金補貼15萬元免納所得稅,應依商業會計法第34條及商業會計處理準則第36條規定帳列營業外收益,於申報營利事業所得稅時,再將該筆15萬元補助款帳外調整減列,以計算課稅所得額及應繳納之營利事業所得稅。

該局呼籲,營利事業應注意依規定申報及繳納營利事業所得稅,如有稅務法令適用疑義,請洽轄區國稅局分局、稽徵所查詢相關規定或撥打免費服務電話0800-000-321洽詢。

(聯絡人:法務一科蘇股長;電話2311-3711分機1871)

發布單位:財政部臺北國稅局 發佈日期:2020-11-30 更新日期:2020-11-30

核釋個人、醫療(事)機構、營利事業或機關團體受嚴重特殊傳染性肺炎疫情影響,自政府領取補助得免納所得稅之相關稅務規定

嚴重特殊傳染性肺炎防治及紓困振興特別條例(下稱紓困條例)第9條之1第1項規定,受嚴重特殊傳染性肺炎影響而依本條例、傳染病防治法第53條或其他法律規定,自政府領取之補貼、補助、津貼、獎勵及補償(下稱各項補助),免納所得稅。財政部本(25)日核釋,適用上開免稅規定者,為紓困條例、傳染病防治法第53條等規定或其授權辦法所定之補助對象及所領取之各項補助;另明定上開補助免列單申報及相關成本費用得核實認列,以利徵納雙方遵循。

財政部說明,各主管機關依紓困條例等規定核發各項補助,其中部分補助項目如薪資補貼係以個別員工薪資之一定成數計算,實務上衍生補助對象究屬事業或員工,及適用免稅之主體為何等疑義。鑑於各主管機關係依紓困條例及傳染病防治法第53條等規定或其授權訂定之辦法核發補助,該等法規已明定補助對象及其申請條件,爰得適用免納所得稅者,應為該等法規所規定之補助對象及其所領取之各項補助。

該部進一步說明,參照該部現行解釋函令免稅補助收入無須列單申報之做法,政府機關(單位)核發上開免納所得稅之各項補助,免依所得稅法第89條第3項規定列單申報主管稽徵機關。另考量紓困條例提供免稅優惠之立法目的,避免影響紓困補助之發放目的及實質效益,爰核釋醫療(事)機構、營利事業或機關團體取得上開各項補助,應列為取得年度之免稅收入(於辦理所得稅結算申報時,自行依法調整減除該筆免稅收入),其必要成本及相關費用得核實認列,無須依所得稅法第24條第1項規定個別歸屬或分攤於該免稅收入。醫療(事)機構如屬個人執行業務者,其依所得稅法第14條第1項第2類採核實計算執行業務收入及相關成本費用者,亦採相同方式,得核實認列相關成本費用。

財政部指出,紓困條例第9條之1第1項規定提供個人、醫療(事)機構、營利事業或機關團體領取補助免納所得稅之優惠,希藉此激勵相關單位及人員投入防疫工作,讓受疫情影響而發生營運困難之企業、員工及相關從業人員度過難關,以達產業紓困及振興之效果。

新聞稿聯絡人:

蔡科長緒奕(營利事業)、電話:02-23228118

王科長俊龍(個人補助及執行業務)、電話:02-23228122

吳科長秀琳(扣繳)、電話:02-23228423

發布單位:財政部賦稅署 發布日期:2020-11-25 更新日期:2020-11-25

防疫相關租稅紓困措施之減免所得額,不列為營利事業基本所得額之加計項目

財政部臺北國稅局表示,營利事業依「嚴重特殊傳染性肺炎防治及紓困振興特別條例」第3條第3項規定,給付員工集中(居家)檢疫或隔離、員工為照顧生活不能自理之受隔離或檢疫家屬而請之防疫隔離假,或員工依中央流行疫情指揮中心指揮官所為應變處置指示而得請假期間之薪資,按同條例第4條規定,得就該薪資金額之200%,自當年度營利事業所得稅結算、決算或清算申報之所得額中減除。此外,依同條例第9條之1規定自政府領取之補貼、補助、津貼、獎勵及補償,免納所得稅。

該局說明,前述2項租稅紓困措施係為鼓勵企業提供有薪之防疫隔離假,以維持員工生計及協助受疫情影響之產業,為落實政策目的,員工防疫隔離假薪資費用符合前揭規定加倍減除金額及自政府領取補貼適用免稅規定金額,不列為所得基本稅額條例第7條第1項第10款規定應加計營利事業基本所得額之項目。

該局呼籲,為便利民眾瞭解財政部因應疫情之相關稅務規定及申請流程,財政部網站已建置「嚴重特殊傳染性肺炎專區」(

https://www.mof.gov.tw/covid19)提供即時資訊,請多加利用。

【聯絡人:審查一科陳股長;電話:(02)2311-3711分機:1284】

發布單位:財政部臺北國稅局 發布日期:2020-10-21 更新日期:2020-10-19

請於109年9月30日前辦理109年度營利事業所得稅暫繳申報,受疫情影響之營利事業得依規定適用免辦暫繳申報之規定

財政部臺北國稅局表示,採曆年制之營利事業應於109年9月1日至9月30日辦理109年度營利事業所得稅暫繳申報,如因嚴重特殊傳染性肺炎(COVID-19)疫情影響,符合一定條件者,得向稽徵機關申請免辦。

該局說明,時至9月,營利事業依規定應辦理暫繳申報及繳納暫繳稅額,惟今年適逢疫情,財政部為協助受嚴重特殊傳染性肺炎疫情影響之營利事業,特繼所得稅結算申報,續提供免辦暫繳申報之稅務協助措施。依財政部109年7月31日台財稅字第10904595840號令規定,營利事業符合:(一)經中央目的事業主管機關依嚴重特殊傳染性肺炎防治及紓困振興特別條例授權訂定之辦法提供紓困相關措施者,或(二)受疫情影響,致短期間內營業收入驟減者,得依所得稅法第69條第6款規定,於暫繳申報期間內申請免辦理109年度營利事業所得稅暫繳申報。

該局進一步說明,為簡化申請作業,營利事業於辦理109年度暫繳申報期間開始前,已申請相關稅務協助並經核准延期或分期繳納營利事業所得稅、營業稅、貨物稅、菸酒稅、特種貨物及勞務稅稅額,或經核准退還營業稅溢付稅額者,免再提出申請,可直接適用免辦理暫繳申報之規定。

該局呼籲,暫繳申報期間將於9月30日截止,請營利事業如期辦理暫繳申報,如營利事業不符合前開免提出申請規定而欲申請免辦理109年度暫繳申報者,請於109年度暫繳申報期間內檢具申請書、經核准適用各中央目的事業主管機關紓困相關措施之核准公文、其他足資證明接受紓困措施之文件或營業收入驟減之相關證明文件,向所在地國稅局所屬分局、稽徵所提出申請,逾期將無法受理。

(聯絡人:審查一科莊股長;電話2311-3711分機1337)

發布單位:財政部臺北國稅局 發布日期:2020-09-17 更新日期:2020-09-17

政府紓困不打折,營利事業因嚴重特殊傳染性肺炎影響領取政府之津貼補助等,免納所得稅

財政部北區國稅局表示,企業因嚴重特殊傳染性肺炎影響,依嚴重特殊傳染性肺炎防治及紓困振興特別條例、傳染病防治法第53條或其他法律規定,自政府領取之補貼、補助、津貼、獎勵及補償,免納所得稅。

該局說明,營利事業取得政府之各項補助費,應列入取得年度之其他收入,依所得稅法第24條規定計算營利事業所得額課稅,但為達到政府確實補償及紓困之美意,109年4月21日增訂嚴重特殊傳染性肺炎防治及紓困振興特別條例第9條之1,明定受疫情影響而自政府領取之各種津貼補貼等,免納所得稅。

該局提醒,前項津貼補貼免納所得稅無須提出申請,惟仍應於辦理當年度營利事業所得稅結算申報時,將該補助款揭露填報申報書第1頁損益表第44欄「其他收入」欄位,再自全年所得額項下減除,計算課稅所得額。

如仍有不明瞭之處,歡迎至該局網站(網址為https://www.ntbna.gov.tw)查詢相關法令或利用免費服務電話0800-000-321洽詢,該局將竭誠提供詳細諮詢服務。

新聞稿聯絡人:審查一科 孫股長 聯絡電話:(03)3396789轉1340

發布單位:財政部北區國稅局 發佈日期:2020-08-04 更新日期:2020-08-04

財政部自即日起受理受疫情影響營運艱困之專營菸酒批發及零售業者薪資及營運資金補貼申請

為協助受嚴重特殊傳染性肺炎影響營運艱困之專營菸酒批發及零售業者因應衝擊,並維持員工生計,財政部今日訂定發布「財政部對受嚴重特殊傳染性肺炎影響營運艱困之專營菸酒批發及零售業

紓困辦法」及其

申請須知,並自即日起開始受理補貼申請。

依據上開辦法及申請須知規定,凡具稅籍登記之專營菸酒批發及零售業者,如受疫情影響致營業額衰退達50%,財政部補貼該業者正職員工每月薪資4成(最多補貼3個月,每位員工每月補貼上限新臺幣(下同)2萬元),並按員工數每人1萬元計算補貼業者一次性營運資金。至如已領取其他同性質補貼之業者不得重複申請本項補貼。

本項補貼作業財政部係委託財團法人中國生產力中心辦理,申請期間自即日起至109年9月10日止,申請方式採紙本及線上收件雙軌併行;郵寄地址為(221432)新北市汐止區新台五路1段79號2樓。為加速申請案件處理進度及節省申請業者郵資,歡迎採線上方式辦理,線上申請網址:

http://sta-subsidy.tw/。若有申請相關問題,可撥打免付費專線電話0800-600910洽詢。

聯 絡 人:林科長里珍 聯絡電話:(02)23228000分機7409

發布單位:財政部國庫署 發布日期:2020-07-10 更新日期:2020-07-10

營利事業接受各種補助款、理賠金等,應列入取得年度收入

財政部中區國稅局表示,營利事業接受各種補助款、理賠金之款項,如補助款、保險理賠、結清舊制勞工退休金帳戶等,應列入取得年度收入,並依所得稅法第24條第1項規定,以本年度收入總額減除各項成本費用、損失及稅捐後之純益額為營利事業所得額。但符合嚴重特殊傳染性肺炎防治及紓困振興特別條例第9條之1規定,自政府領取之補貼、補助、津貼、獎勵及補償,免納所得稅。

該局表示,查核107年度營利事業所得稅結算申報案件,發現部分營利事業接受各種補助款、理賠金之款項,未列入取得年度申報收入,致漏報當年度所得,而補稅受罰。

該局提醒,各營利事業於收到各種補助款、理賠金之款項時,除符合前述免納所得稅者外,應依規定申報繳納所得稅,如有漏報上開所得,致短漏繳稅捐者,稽徵機關將依所得稅法第110條規定予以處罰。

納稅義務人如有任何稅務問題,可利用免費服務電話0800-000321洽詢,該局將竭誠服務。

新聞稿聯絡人:豐原分局服務管理課陳雅惠 連絡電話:(04)25291040轉417

發布單位:財政部中區國稅局 發佈日期:2020-07-24 更新日期:2020-07-24

因應疫情,營利事業於107年度因會計準則版本變動致追溯調整當年度期初保留盈餘數者,請留意未分配盈餘得減除項目之相關規定

財政部北區國稅局表示,營利事業於107年度因會計準則版本變動致追溯調整當年度期初保留盈餘「淨增加數」併計107年度未分配盈餘者,於嚴重特殊傳染性肺炎防治及紓困振興特別條例(以下簡稱紓困條例)施行期間,自該保留盈餘「淨增加數」分配之股利或盈餘,得列為計算107年度未分配盈餘之減除項目。

該局進一步說明,財政部為配合我國採用國際財務報導準則及107年2月7日修正公布所得稅法第66條之9規定,本(109)年1月15日以台財稅字第10800614920號令核釋,營利事業自107年度起,因應會計準則版本變動或適用新公報,追溯調整新、舊公報差異產生之期初保留盈餘「淨增加數」或「淨減少數」,應併計變更會計準則當年度之未分配盈餘,以正確計算營利事業可供分配而實際保留之財務會計盈餘。嗣財政部考量部分營利事業未及時於108年度股東會決議分配盈餘時納入考量,及本年適逢國內營利事業受嚴重特殊傳染性肺炎疫情影響,於109年5月4日以台財稅字第10904558730號令核釋,營利事業因上開原因追溯調整107年度之期初保留盈餘「淨增加數」併計該年度未分配盈餘者,於紓困條例施行期間(即109年1月15日至110年6月30日)就該保留盈餘「淨增加數」分配之股利或盈餘,得依所得稅法第66條之9第2項第8款「其他經財政部核淮之項目」規定列為107年度未分配盈餘之減除項目(申報書第14欄),以減輕營利事業於疫情期間之資金壓力。

該局舉例說明,甲公司會計年度採歷年制,107年度因會計準則版本變動,追溯調整107年度之期初保留盈餘淨增加數3千萬元,應計入107年度未分配盈餘,甲公司108年度股東會決議分配盈餘時,未就上開保留盈餘淨增加數分配予股東,若其在109年5月就該筆保留盈餘淨增加數分配1千萬元予股東,109年6月申報107年度未分配盈餘時,僅須就尚未分配之盈餘2千萬元加徵5%營所稅;甲公司如於110年5月再就上開保留盈餘淨增加數2千萬元分配予股東,則可向國稅局申請更正107年度未分配盈餘申報書再減除2千萬元,並申請退還溢繳稅款。

該局提醒,請營利事業多留意未分配盈餘減除項目之相關規定,以兼顧疫情期間資金彈性運用及股東獲配股利之權益。營利事業如仍有不明瞭之處,可至該局網站(網址為https://www.ntbna.gov.tw)查詢相關法令或撥打免費服務電話0800-000321洽詢,該局將竭誠提供詳細諮詢服務。

新聞稿聯絡人:審查一科 鍾股長 聯絡電話:(03)3396789轉1330

發布單位:財政部北區國稅局 發布日期:2020-06-30 更新日期:2020-06-30

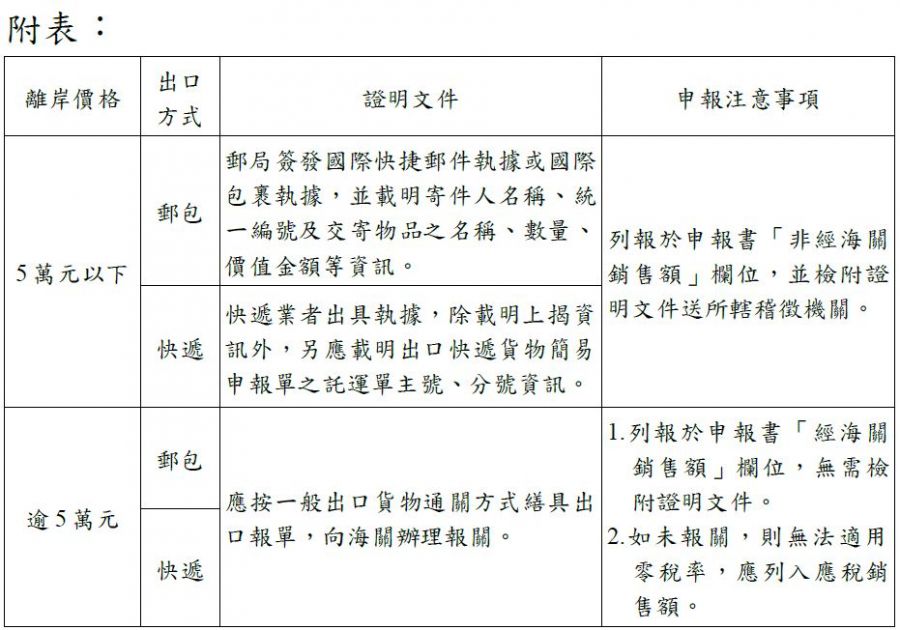

以郵包或快遞外銷口罩,應留意適用零稅率退稅證明文件

財政部北區國稅局表示,隨著國內嚴重特殊傳染性肺炎(COVID-19)疫情趨緩及口罩產能日增,口罩輸出禁令自109年6月1日起鬆綁,國內業者接獲口罩外銷訂單,若以郵包或快遞方式出口時,營業稅申報適用零稅率證明文件及應注意事項整理如附表。

該局進一步說明,營業人以郵包或快遞出口貨物為無償郵寄贈送貨樣(交寄時已寫明樣品、無商業價值)者,得免開立統一發票;外銷貨物快遞出口離岸價格逾5萬元未報關者,如經查明未虛增零稅率銷售額,將按查得之實際交易金額補徵營業稅額,免依加值型及非加值型營業稅法第51條規定處罰。

該局特別呼籲,營業人以郵包或快遞出口貨物,務必依規定取得適用零稅率銷售額之證明文件,以免影響申報營業稅退稅權益;如有相關稅務疑義,可就近向國稅局洽詢,或撥打免費服務電話0800-000-321,該局將竭誠提供服務。

新聞稿聯絡人:審查四科 王股長 聯絡電話:(03)3396789轉1241

發布單位:財政部北區國稅局 發佈日期:2020-06-22 更新日期:2020-06-22

受肺炎疫情影響,經准延期或分期繳納之營利事業所得稅未如期繳納,改按普通申報案件處理

財政部臺北國稅局表示,因嚴重特殊傳染性肺炎(COVID-19)疫情影響,108年度所得稅結算申報及繳納期限展延至109年6月30日。營利事業受疫情影響致無法於規定繳納期間繳清稅捐者,得於規定納稅期間內,向稅捐稽徵機關申請延期或分期繳納,不受應納稅額金額多寡限制。

該局說明,108年度營利事業所得稅應於109年6月30日前完成結算申報並繳納稅款,如已依稅捐稽徵法第26條及財政部109年3月19日台財稅字第10904533690號令等規定申請並經核准延期或分期繳納者,視為如期繳清稅款。惟經核准延期或分期繳納之任何一期應納稅捐未如期繳納者,國稅局將就未繳清之稅款,發單通知限10日內一次全部繳清,且原採會計師簽證申報、藍色申報或適用擴大書面審核申報案件,亦將改按普通申報案件處理,而無法享有原申報之相關優惠措施。

該局舉例說明,甲公司委託會計師查核簽證並於109年6月16日採用網路辦理108年度營利事業所得稅結算申報,申報全年所得額200萬元,減除「前10年核定虧損本年度扣除額」120萬元後,課稅所得額為80萬元,應納稅額為16萬元(80萬元Ⅹ稅率20%),甲公司經申請核准分12期繳納稅款,會計師查核簽證報告書亦併同其他申報附件於109年7月30日前以網路上傳完成,但嗣後如有任何一期分期繳納稅款未按期繳納,則甲公司108年度營利事業所得稅結算申報將改按普通申報案件處理,無法享有原會計師簽證申報得減除前10年核定虧損扣除額之優惠,應納稅額將增加24萬元(120萬元Ⅹ稅率20%)。

該局呼籲,108年度營利事業所得稅受疫情影響致無法於規定繳納期間繳清稅捐,依規定申請並經核准延期或分期繳納者,視為如期繳清稅款,惟延期或分期繳納之任何一期應納稅捐未如期繳納者,原採會計師簽證申報、藍色申報或適用擴大書面審核申報案件,將改按普通申報案件處理,而無法享有原申報之相關優惠措施,影響甚鉅,請多加留意,以維護自身權益。

(聯絡人:審查一科劉股長;電話:2311-3711分機1296)

發布單位:財政部臺北國稅局 發布日期:2020-06-20 更新日期:2020-06-19

積極推動疫情後的振興措施,協助產業復甦及經濟發展

財政部表示,嚴重特殊傳染性肺炎(COVID-19)疫情傳播全球,引起民眾與社會恐慌並對產業及經濟發展產生極大衝擊,財政部及時因應,辦理防疫物品快速通關、口罩管制出口、體溫計管制出口、臺灣菸酒股份有限公司產銷防疫清潔用酒精、防疫用品稅捐徵免等措施協助防疫;同時,推動公股銀行提供紓困方案、便捷通關、租稅協助、國有非公用不動產減租緩繳、促參案土地租金或權利金得由主辦機關研議減收等紓困措施,有助於穩定國內經濟情勢。

隨著中央流行疫情指揮中心宣布國內於109年6月7日解封,為落實行政院蘇院長「讓經濟快速轉動,讓國家能夠振興」之施政指示,財政部以「促進投資」作為整體目標,並以「公股投融資點火、提供企業賦稅及行政協助措施、促參扮演民間投資火車頭」具體策略,積極推動振興措施如下:

一、引導中央政府自償性債務透由發行乙類公債籌資

乙類公債及乙類借款,指支應自償之建設資金,發行乙類公債作為自償性公共建設財源,具協助經濟發展功能。未來將就各部會非營業特種基金及前瞻基礎建設特別預算第二階段之公共建設計畫具自償性者,評估並引導發行乙類公債。預估可增加債市投資標的,吸收游資投入公共建設;同時發行乙類公債支應自償性基礎建設落實主管機關財務責任,舒緩公務預算舉債壓力。

二、推動「公股點火,百億創投」投資專案

由各公股金融事業所成立之創投子公司,結合民間資金與資源,依照創投本身規模大小,募集不同類型之創投資金,預估6家合計總額度為新臺幣(下同)100億元,各公股自主成立多家不同性質和目標之創投基金,期待能達到「性質多元、投資精準、投融並進」;在中美貿易衝突和疫情後之振興階段,產業鏈面臨重整、企業面臨升級轉型,此時各家創投基金可提供必要之資金協助;特別在疫情後之振興階段,創投基金更可以扮演點火角色,促進民間投資,提振景氣更能促進就業。

三、「公股攜手,兆元振興」融資方案

財政部督導公股銀行在疫情穩定之際,進一步整合資源,推出「公股攜手,兆元振興」融資方案,由9家公股行庫以自有資金於1年內提供1兆元資金額度,以滿足國際鏈結布局、創新及轉型升級等企業資金需求。本方案採基準利率加碼不超過2%計算,現行新臺幣融資利率最高2.81%。對目前國內仍有中小企業借款利率超過4%情形,具有莫大助益。 財政部率公股銀行攜手於振興階段發揮關鍵功能,協助產業擴大投資,掌握先機,發展升級及拓展規模,提升競爭力及建立優勢地位,達成提振經濟動能、加速景氣復原目標。

四、提供合宜且必要之功能性租稅優惠措施

因應我國產業均衡轉型發展需要,配合各目的事業主管機關研修產業創新條例等法令規定,就資金面、人才面及技術面提供合宜及必要之功能別租稅優惠措施,如研究發展支出投資抵減、智慧機械投資抵減、員工獎酬股票緩課所得稅及擇低課稅優惠、智慧財產權人及創作人入股緩課等租稅優惠,有助鼓勵投資、促進研發成果推廣運用及協助企業留攬人才,進而帶動經濟復甦發展。

五、推動促參振興措施

配合疫情後之振興,研議修正促參法擴大公共建設類別適用範圍,使符合國家政策需求建設,均得評估採促參方式辦理,如市區道路及路燈、共享經濟單車、高齡服務及綠能產業設施等。另參照英國、日本採用民間融資提案制度(Private Finance Initiative,PFI)方式推動政府購買公共服務,與相關部會研議促參案營運期間可由政府按民間機構營運績效成果給付費用,評估政府購買公共服務機制納入促參法可行性,以加速提供公共服務,提高品質及量能。

六、推動協助臺商回臺投資相關措施

為協助臺商因應國際經濟情勢轉變而調整投資架構,並引導境外資金回流挹注我國產業及金融市場,促進經濟發展,境外資金匯回管理運用及課稅條例自108年8月15日施行。截至109年6月12日,引導1,055億元境外資金申請匯回,徵起稅收73億元,帶動408億元實質投資,為我國經濟及就業成長帶來貢獻。隨著國內疫情趨緩,將加強宣導,積極推動協助臺商回臺投資相關租稅措施,期藉此帶動國內投資動能,促進經濟復甦,並充裕稅收。

七、繼續調降藥用酒精原料關稅稅率

為協助業者緩解進口成本壓力,持續充足防疫期間藥用酒精原料之物資供應,自109年5月27日至8月26日,繼續機動調降藥用酒精原料之關稅稅率為10%。

八、延長保稅倉庫貨物存倉期限

保稅倉庫存儲之保稅貨物存倉期限為2年,如因疫情影響致國際及國內供應需求銳減,保稅貨物無法銷售,得向海關申請延長存倉期限。

九、放寬申請原料進口關稅沖退稅

放寬外銷品進口原料沖退稅申請期限之展延條件,以應各種不可歸責於廠商之特殊狀況(如全球傳染病疫情期間國內外實施鎖國、封城、隔離或限制出口等管制措施,衝擊國際及國內經濟,致外銷訂單衰退),不再限於廠房或設備被毀為申請展延條件。

十、加強標售優質都市更新分回國有房地,帶動相關連鎖產業整體商機

持續透由加強標售優質都市更新分回國有房地,除增加國庫收入、培養稅源,亦帶動民間取得該等房地後採購傢俱、家電及室內裝修設計等相關連鎖產業整體商機,進而增加就業機會。

十一、加速標租國有非公用土地提供設置太陽光電發電設備使用,活絡經濟發展動能

賡續配合政府再生能源發展政策,積極篩選適宜國有土地加速辦理標租光電業務,吸引光電業者投入評估及設置光電發電設備,帶動光電產業產值與就業人數,進而紓解科技產業園區尖峰用電需求,活絡經濟發展動能。已於6月15日再度公告標租4宗太陽光電土地,預計7月15日開標。

財政部表示,後疫情時期,財政部仍將秉持一貫信念,在滿足政府活絡經濟動能、厚實國家發展實力之施政需求下,靈活政府財務運籌,落實債務控管,維護財政紀律,務求兼顧財政永續與經濟發展。

新聞稿聯絡人:秘書處 徐翊芳科長 聯絡電話:(02)2322-8038

發布單位:財政部 發布日期:2020-06-16 更新日期:2020-06-19

因應嚴重特殊傳染性肺炎(COVID-19)疫情,稅務入口網提供線上申辦延期或分期繳納稅款服務

該項申辦服務便利快速,民眾只需使用自然人憑證、已註冊之健保卡、工商憑證或組織及團體憑證,登入稅務入口網首頁,選擇線上申辦之「受肺炎疫情影響申請延期、分期繳稅」項目,輸入相關資料並上傳相關附件,即可完成申辦作業。

新聞稿聯絡人:財政資訊中心 嚴珍高級分析師 聯絡電話:(02)2346-1229

發布單位:財政部 發布日期:2020-06-16 更新日期:2020-06-16

財政部就媒體登載「延長申報一個月,核課期間加二年」之說明

財政部表示,工商時報登載納稅義務人於稅捐稽徵機關公告延長期間內申報所得稅,核課期間將由「5年」變為「7年」,係誤解法令。為使納稅義務人有正確法令認知,說明如下:

一、依稅捐稽徵法第21條及第22條規定,納稅義務人已在規定期間內申報所得稅者,核課期間應自申報日起算5年。但納稅義務人未在規定期間內申報繳納、或故意以詐欺或其他不正當方法逃漏稅捐者,核課期間應自申報期間屆滿之翌日起算7年。上開5年與7年核課期間之差異,主要係考量納稅義務人違反申報協力義務,將增加稅捐稽徵機關查核困難,致有延長核課期間之必要,以維租稅公平。

二、 財政部於今(109)年4月13日公告全面展延108年度所得稅結算申報期間為同年5月1日至年6月30日,係為因應嚴重特殊傳染性肺炎(COVID-19)疫情,並避免民眾群聚感染風險所為租稅措施,符合稅捐稽徵法第10條規定意旨,因此納稅義務人於延長期間(今年6月1日至6月30日)內申報繳納稅捐,仍屬在「規定期間內申報」,除有故意以詐欺或其他不正當方法逃漏稅捐外,其核課期間應自申報日起算5年,尚無核課期間延長2年之疑慮。

新聞稿聯絡人及聯絡電話:蔡科長孟洙02-2322-8193

發布單位:財政部賦稅署 發布日期:2020-06-08 更新日期:2020-06-08

營業人以其所有貨物捐贈他人,應視為銷售貨物按時價開立統一發票

財政部臺北國稅局表示,營業人因嚴重特殊傳染性肺炎疫情,為協助防疫工作而以其產製、進口、購買之額溫槍、護目鏡、隔離衣等貨物捐贈他人,若該營業人產製、進口或購入該項貨物之進項稅額已申報扣抵銷項稅額,並以各該有關科目列帳者,於捐贈時應視為銷售貨物按時價開立統一發票,該統一發票之買受人為營業人本身。

該局說明,我國營業稅係消費稅性質,即由最終消費者負擔稅捐,所以營業人如以其產製、進口、購買之貨物,無償移轉他人所有者,基於課稅公平,應與消費者負擔相同稅負,爰加值型及非加值型營業稅法第3條第3項第1款及財政部76年7月22日台財稅第761112325號函釋規定,除營業人已依營業稅法第19條規定,未將其購入該項貨物所支付之進項稅額申報扣抵銷項稅額,並以各該有關科目列帳者,得免視為銷售外,其餘應視為銷售貨物按時價開立統一發票。但為鼓勵協助國防建設、慰勞軍隊或對政府捐贈,財政部明釋營業人無償協助國防建設、慰勞軍隊或對政府捐贈之貨物,除應設帳記載以憑查核外,可免視為銷售貨物開立統一發票且營業人購入該貨物所支付之進項稅額亦得申報扣抵銷項稅額。營業人因嚴重特殊傳染性肺炎疫情,捐贈貨物與公益、慈善團體時,若該項貨物進項稅額已申報扣抵銷項稅額,即應視為銷售貨物按時價開立統一發票。

該局舉例說明,甲公司將購入之500瓶乾洗手液捐贈公益、慈善團體,倘該公司購入時,已將所支付之進項稅額申報扣抵銷項稅額,則捐贈時應視為銷售貨物按時價開立統一發票,發票買受人為甲公司,且該自行開立之統一發票扣抵聯,甲公司不得以之扣抵銷項稅額;另乙公司為協助防疫,無償捐贈某市政府100支額溫槍,乙公司雖於購入時已將所支付之進項稅額申報扣抵銷項稅額,惟其捐贈時仍可免視為銷售貨物開立統一發票。

該局提醒,營業人於防疫期間捐贈之物資,請先自行檢視是否應視為銷售開立統一發票,以免因違反規定而被補稅處罰。

(聯絡人:審查四科 賴股長 電話:(02)2311-3711分機2550)

發布單位:財政部臺北國稅局 發佈日期:2020-05-29 更新日期:2020-05-29

108年度所得稅結算申報及繳納期限延長至今(109)年6月30日,民眾6月1日前利用網路申報綜合所得稅可提前退稅

為因應嚴重特殊傳染性肺炎(COVID-19)疫情,今年全面延長108年度所得稅(含綜合所得稅及營利事業所得稅)結算申報及繳納期限1個月,由今年5月1日至6月1日,展延為5月1日至6月30日,所得及扣除額查調作業併同延長至6月30日,以紓解報稅期間國稅局申報人潮,並緩減納稅義務人繳稅時間壓力。

財政部表示,為減輕疫情造成民眾經濟壓力,108年度綜合所得稅結算申報退稅案件,將提前1個月退稅。第1批退稅案件提前於今年6月30日退稅,適用範圍為今年6月1日前採網路申報及稅額試算線上或語音回復、5月11日前向戶籍地國稅局以紙本申報(包括人工、二維條碼及稅額試算書面回復)的退稅案件,想要儘早領到退稅款的民眾,可以把握時間利用網路進行申報。

財政部進一步表示,在今年6月2日至6月30日採網路申報(含稅額試算線上或語音回復)退稅案件,將於申報期結束後1個月,即在今年7月31日退稅。

財政部呼籲,今年提供多項網路申報服務新措施,綜合所得稅納稅義務人可利用自然人憑證、已註冊健保卡、電子憑證及經內政部註冊之TAIWAN FidO(手機認證),透過電子申報系統下載所得及扣除額辦理網路申報;另外,新增四大超商多媒體資訊機(KIOSK)查繳稅服務,民眾可以使用自然人憑證、已註冊健保卡透過KIOSK查詢本人查詢碼,利用電子申報系統下載所得及扣除額辦理網路申報。在家使用網路報稅,既便利又兼有防疫功能,還能提早退稅,請大家多多利用。

新聞稿聯絡人:王科長俊龍 聯絡電話:02-2322-8122

發布單位:財政部賦稅署 發布日期:2020-05-29 更新日期:2020-05-29

小規模營業人或攤販因應疫情紓困貸款之需,補辦稅籍設立登記,國稅局將從寬認定

財政部臺北國稅局表示,受嚴重特殊傳染性肺炎(COVID-19)疫情影響,迭有小規模營業人或攤販為申請紓困貸款之需,向該局補辦營業稅稅籍設立登記,除有具體銷售額資料外,將從寬查定銷售額。

該局說明,按加值型及非加值型營業稅法第1條及第28條規定,在中華民國境內銷售貨物或勞務,應於開始營業前辦理稅籍登記課徵營業稅。又國稅局受理營業人申請稅籍設立登記,倘該營業人為依法採查定課徵營業稅之小規模營業人或攤販,應按「營業稅特種稅額查定辦法」及「攤販銷售額查定要點」規定,查定營業人每月銷售額。每月查定銷售額如已達營業稅起徵點者(銷售貨物為8萬元、銷售勞務為4萬元),由國稅局依營業人查定銷售額,按稅率1%計算營業稅,每3個月填發繳款書通知營業人繳納;倘營業人每月查定銷售額未達營業稅起徵點,則無須繳納營業稅。

該局進一步說明,營業人銷售貨物或勞務應於營業前辦理稅籍登記,小規模營業人或攤販因應紓困貸款之需而自動補辦稅籍設立登記,依稅務違章案件減免處罰標準第16條之1規定可免處未辦稅籍登記之行為罰,另考量國稅局尚無法掌握營業人以往之營業狀況,除有具體事證者外,該局將依規定儘速從寬認定,如有任何疑問可洽詢所在地國稅局,我們將竭誠為您服務。

(聯絡人:審查四科賴股長;電話2311-3711分機2550)

發布單位:財政部臺北國稅局 發布日期:2020-05-27 更新日期:2020-05-27

因應疫情房屋稅及娛樂稅協助措施,非中央減稅地方買單

對於媒體報導行政院喊3大地方稅減免,藍委批中央請客、地方埋單乙則,與實際不符,是地方政府依稅法規定自行調整,尚非行政院要求地方減稅,亦非中央減稅地方買單,特此說明。

依房屋稅條例第5條及第6條規定,房屋稅依實際使用情形按住家用(含自住用或其他住家用)或非住家用(含營業用或非住家非營業用)稅率課徵,各地方政府於法定稅率範圍內規定徵收率,目前各地方政府規定營業用稅率為3%,為法定稅率之最低稅率;非住家非營業用法定稅率為1.5%至2.5%,各地方政府除金門縣及連江縣為1.5%,其他縣市均為2%。如受疫情影響,飯店未使用樓層、營利事業停業或營業面積縮減部分,屋主可向地方稅稽徵機關申請,改按非住家非營業用課徵房屋稅,該措施並非租稅優惠,而係地方政府依稅法規定協助屋主減輕房屋稅負擔,非中央減稅地方買單。由於各產業受疫情影響不一,地方政府核准件數不限於住宿餐飲業,故不能逕以住宿餐飲業之家數與核准件數比較。

娛樂稅之稅率,由地方政府視實際情形,依娛樂稅法第6條之授權規定,於法定稅率範圍內規定徵收率,地方政府因應疫情需要,倘於特定期間有另行規定徵收率之必要,可自行修正徵收率,提經民意機關通過後實施,亦係地方政府可自行調整之權責範圍。又娛樂稅受疫情影響自動報繳業者之營業收入減少,娛樂稅亦會減少,查定課徵業者之營業天數或未使用之娛樂設施,地方稅稽徵機關依實際營業情形調減查定金額,亦屬地方政府可自行調整範圍,並非行政院或中央要求地方減稅。

嚴重特殊傳染性肺炎防治及紓困振興特別條例第9條已授權中央目的事業主管機關訂定辦法,對受影響而發生困難之產業提供紓困、補貼之必要協助措施,交通部已提供使用牌照稅、房屋稅及地價稅之補貼措施,協助業者度過難關。

新聞稿聯絡人及電話:江科長雅玲02-2322-8259

謝科長富琪02-2322-8148

發布單位:財政部賦稅署 發布日期:2020-05-20 更新日期:2020-05-20

稅務協助渡難關 受疫情影響得申請退還溢付營業稅額

財政部北區國稅局表示,因應嚴重特殊傳染性肺炎(COVID-19)疫情對國內經濟之衝擊,財政部於109年5月13日發布「財政部各地區國稅局受理營業人因嚴重特殊傳染性肺炎(COVID-19)疫情影響申請退還營業稅溢付稅額審核作業原則」(下稱作業原則),讓受疫情影響發生營運困難的營業人可申請退還營業稅留抵溢付稅額,以增加可運用之資金。

該局說明,使用統一發票營業人,在正常營業情形下,就存貨週轉期而言,申報銷項稅額應大於進項稅額,其差額為「營業稅應納稅額」,惟若因短期大批進貨、購置固定資產或適用零稅率等原因,致申報進項稅額大於銷項稅額,其差額為「營業稅溢付稅額」,營業人之溢付稅額,依加值型及非加值型營業稅法(下稱營業稅法)第39條第2項規定,除營業人外銷適用零稅率、投資購置固定資產或因註銷等致無從延續留抵,由國稅局查明後退還外,應留抵次期應納營業稅,但情形特殊者,得依同條第2項但書規定報經財政部核准退還。

為協助受嚴重特殊傳染性肺炎疫情影響發生營運困難之營業人,依營業稅法第39條第2項但書規定申請退還營業稅溢付稅額,增加可運用之資金,財政部從寬訂定前開作業原則,作業流程上,將原本要逐案報經財政部核准部分簡化,只要檢具申請書及相關證明文件向向稅籍登記所在地國稅局提出申請即可,授權給各地區國稅局審核退稅上限為30萬元。若適用期間申請退稅累計超過30萬元部分,可以另案提出申請報經財政部核准才可以退還。相關適用範圍及內容說明簡要說明如

附表。

各地區國稅局受理是類案件將本「申請從簡、認定從寬、核退從速」原則辦理,該項措施之相關規定、申請流程等,可至財政部網站「財政部因應嚴重特殊傳染性肺炎防疫、紓困、振興專區」(https://www.mof.gov.tw/covid19)項下「稅務協助度難關」查詢,尚亦提供有申請書、圖卡、申請流程圖、懶人包、各地區國稅局受理窗口名單及模擬問答(Q&A)等相關資料供參,該局呼籲,營業人儘量使用金融機構帳戶直撥退稅方式退稅,原未使用約定退稅帳戶者,亦可於本次申請時一併填載退稅帳戶及戶名,以利加速取得退稅款。

新聞稿聯絡人:審查四科 王股長 聯絡電話:(03)3396789轉1241

發布單位:財政部北區國稅局 發布日期:2020-05-19 更新日期:2020-05-19

因疫情影響申請退還營業稅溢付稅額啟動了

財政部臺北國稅局表示,因應嚴重特殊傳染性肺炎(COVID-19)疫情對國內經濟之衝擊,為提高營業人可運用資金,財政部已發布相關作業原則,營業人符合一定條件者,得在新臺幣(下同)30萬元限額內向所在地國稅局申請退還營業稅溢付稅額。

該局說明,營業人正常營運情況下,就存貨週轉期而言,申報銷項稅額理應大於進項稅額,其差額即為「應納營業稅額」,惟若因短期大批進貨等原因,致申報進項稅額大於銷項稅額時,其差額即為「溢付營業稅額」。依加值型及非加值型營業稅法(以下簡稱營業稅法)第39條第1項規定,一般僅於營業人外銷適用零稅率、取得固定資產或合併、轉讓、解散、廢止申請註銷登記等情形,由所在地國稅局查明後退還溢付營業稅額外,原則均應由營業人留抵應納營業稅。但情形特殊者,得由所在地國稅局專案報經財政部核准後退還。

該局進一步說明,因疫情嚴重影響各行各業,以致營業人原購入之進貨一時間未能銷售,取得之進項稅額大於開立之銷項稅額,產生營業稅溢付稅額,為協助發生營運困難之營業人,財政部於109年5月13日依營業稅法第39條第2項後段規定,發布「財政部各地區國稅局受理營業人因嚴重特殊傳染性肺炎(COVID-19)疫情影響申請退還營業稅溢付稅額審核作業原則」,明定營業人因受疫情影響,得向所在地國稅局申請退還營業稅溢付稅額之認定標準及申請程序,並授權由所在地國稅局查明後退還,免逐案報經財政部核准,以簡化流程。國稅局審核時亦將秉持「寬一點」、「快一點」、「方便一點」三原則,加速退稅作業,其適用範圍及內容如

附表1。

該局舉例說明,甲公司於109年1月15日營業稅稅籍狀況為營業中,且近期尚有溢付營業稅額,109年3-4月平均月營業額為新臺幣(下同)5百萬元,108年3-4月平均月營業額為1千萬元,109年3-4月平均月營業額較去年同期減少達50%,超過前揭審核作業原則所定之15%,符合得申請退還營業稅溢付稅額之條件。該公司109年5月15日申報營業稅溢付稅額如於30萬元以下,可向所在地國稅局申請全數退還,於審核作業原則適用期間內,如有新增之營業稅溢付稅額,亦可於累計金額(含前次已核退之金額)不超過30萬元之限額內申請退還;營業人於審核作業原則適用期間內,申請退稅金額累計超過新臺幣30萬元者,除符合營業稅法第39條第1項規定,或依同法條第2項但書規定另案申請報經財政部核准退還者外,應留抵應納營業稅。營業人可申請退還營業稅溢付稅額情形範例如附表2。

該局提醒,營業人如符合前揭審核作業原則規定,得於適用期間內檢具申請書及相關證明文件,向所在地國稅局申請退還溢付稅額。另為快速取得退稅款,避免退稅支票遺失之風險及需前往金融機構辦理兌現之不便,建議申請時可提供營業人金融帳號,以利以直撥轉帳退稅,省時又便利。本項措施之相關規定、申請流程及申請書格式,可至財政部網站「財政部因應嚴重特殊傳染性肺炎專區」(

https://www.mof.gov.tw/covid19),項下之「稅務協助度難關」查詢或下載運用,倘需進一步瞭解本項措施,各地區國稅局已設有專人諮詢窗口,營業人可多加利用。

(聯絡人:審查四科賴股長;電話:2311-3711分機2550)

發布單位:財政部臺北國稅局 發布日期:2020-05-19 更新日期:2020-05-19

行政院核定繼續機動調降藥用酒精原料貨品關稅稅率為期半年

財政部關務署表示,近期國內新增境內確診病例,國際疫情仍然嚴峻,全球對防疫用酒精需求未減,酒精原料國際價格續處高點,於疫情緩解前,仍有協助廠商降低進口成本必要。為持續充足防疫期間藥用酒精原料之物資供應,財政部業依關稅法第71條規定,報奉行政院核定,自110年2月27日起為期6個月繼續機動調降藥用酒精原料貨品關稅稅率,降幅為法定稅率之50%,並視國內防疫情形及供需狀況滾動檢討。

財政部關務署提醒,本次藥用酒精原料機動調降稅率適用期間,係110年2月27日起至同年8月26日止,有關適用期間之認定,依關稅法施行細則第2條規定,進口貨物以其運輸工具進口日為準,又依同細則第6條規定,所稱運輸工具進口日,海運貨物係以船舶抵達本國港口向海關遞送進口艙單之日;空運貨物以飛機抵達本國機場向海關遞送進口艙單之日為適用之準據。

財政部關務署提供「

機動調降90%以上未變性酒精原料貨品關稅稅率品目表」1份供外界參考。

新聞稿聯絡人:蔣薇君 聯絡電話:02-25505500分機 1024

發布單位:財政部關務署 發布日期:2021-02-23 更新日期:2021-02-22